根据国际能源署2017年发布的最新数据,全球碳排放总量已出现了持续三年的“零增长”[1],而中国煤炭用量的减少,是这三年全球碳排放缓的主要原因[2]。

在《巴黎协定》达成后,中国政府积极致力于削减碳排放,但在最新出台的《能源发展“十三五”规划》中,煤化工行业的发展很可能与中国的碳减排努力背道而驰。煤化工行业因高碳排、高耗水、高污染等属性一直饱受争议。

为了评估中国煤化工行业在“十三五”期间的发展潜力,并对该行业可能造成的碳排放当量进行估算,国际环保组织绿色和平发布了《中国煤化工行业“十三五”期间碳排放量估算研究》(简称“研究”)。该研究梳理了中国目前所有投产、在建、拟建的煤化工项目及其产能数据,以2015年(“十二五”末期)为研究水平年,按照煤化工发展的三种情景预测了2020年(“十三五”末期)中国煤化工行业将贡献的碳排放量。

研究指出,过去十余年来煤化工的盲目发展已经造成该行业的产能过剩,但在中央政府开始整顿煤化工无序现象至今,部分“十三五”规划范围外项目仍在推进,处于在建或者即将投产的状态,且当前这些项目的总产能远大于“十三五”及相关规划中的产能。根据估算结果,中国煤化工行业在2020贡献的碳排放量将达到4.09亿吨/年,这一数值比2015年中国煤化工碳排放总量9千万吨/年增长了近四倍。

研究结论:

1、中国煤化工行业碳排放量现状分析:

中国2015年碳排放中,工业碳排放量的占比约为70%以上,其中中国煤化工产品在2015年的碳排放量占中国工业排放量的13%[3]左右。

数据显示,2015年中国煤化工项目的碳排放总量为9千万吨,其四个主要产品 (煤制油、煤制气、煤制烯烃和煤制乙二醇)在2015年的的产能、产量及碳排放量如下表所示[4]:

|

产品 |

产能(万吨/年) | 产量(万吨) | 碳排放量(万吨) |

|

煤制油 |

278 | 132 | 906 |

|

煤制气 |

31.05亿m3 | 16亿m3 |

768 |

|

煤制烯烃 |

792 | 648 |

6817 |

| 煤制乙二醇 |

212 |

102 |

571 |

| 合计 | – | – |

9062[5] |

表1.中国煤化工各产品在2015年的产能、产量和碳排放量

2015年,煤制气、煤制油和煤制乙二醇的排放量约占总量的25%,其余排放量基本由煤制烯烃所贡献。

2、2020年中国煤化工行业碳排放量预测分析:

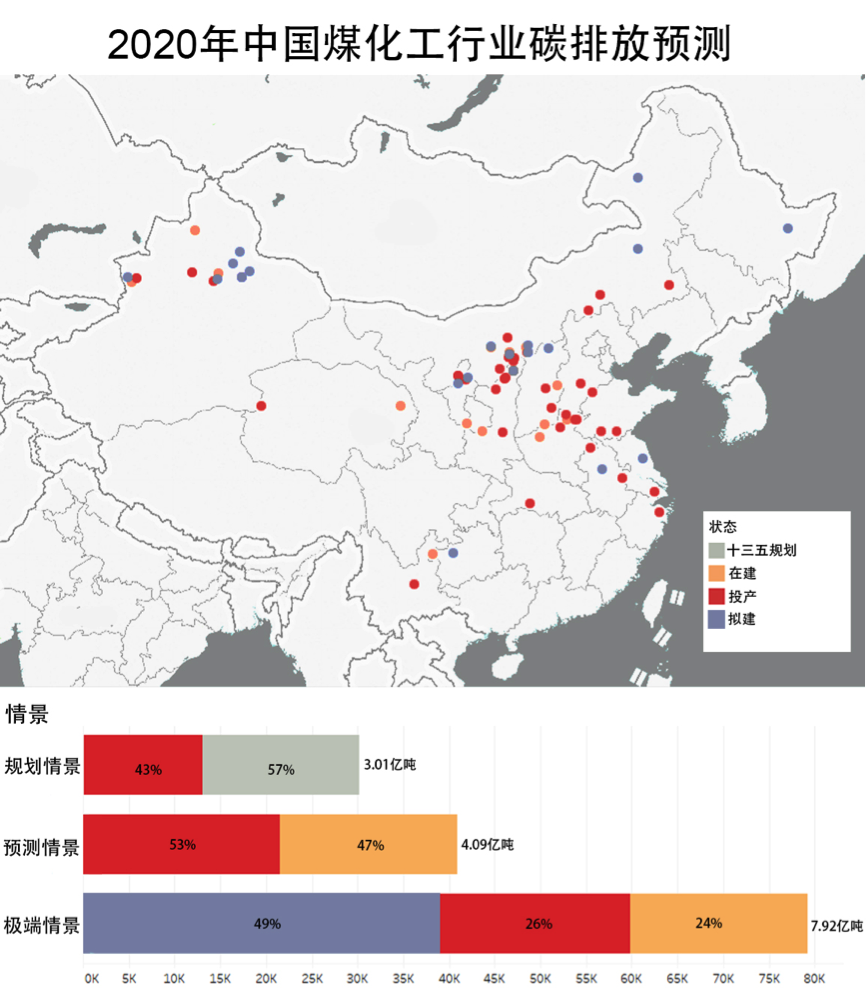

根据《能源发展“十三五”规划》中有关煤化工的重点建设项目的列表梳理,中国现有煤制油、煤制气投产及在建的项目中,符合能源“十三五”规划的重点建设项目范围的产能已远远大于其所规划的产能;而对于煤制烯烃和煤制乙二醇,《能源发展“十三五”规划》中未明确其产能规划。本研究根据煤化工项目在2020年可能投产的不同规模,分规划情景、极端情景、预测情景对该行业在“十三五”末期所产生的碳排放量进行估算。

在预测情景下,即到2020年,中国煤化工的产能中,包括现有的所有投产项目外,只增加《能源发展“十三五”规划》中所划定的重点建设项目区域范围中,符合条件的现在在建的煤制油、煤制气、煤制烯烃和煤制乙二醇项目,该情境下煤化工四个产品的碳排放量约为4.09亿吨。

|

产品 |

产能(万吨/年) | 碳排放系数(吨/吨) | 碳排放量(万吨/年) |

|

煤直接液化 |

253 | 5.56 | 1407 |

|

煤间接液化 |

1585 | 6.86 | 10873 |

|

煤制气 |

188.3(亿m3 /年) | 4.8吨/km3 | 9038 |

| 煤制烯烃 | 1622 | 10.52 |

17063 |

| 煤制乙二醇 | 453 | 5.6 |

2537 |

| 合计 | – | – |

40918.42 |

表2. 2020年预测情景下中国煤化工产能与碳排放量估算

在此情景下,煤制烯烃和煤制油贡献了近七成的碳排,而煤制气项目的布局相对较少,且推进速度延缓了其在2020年能达到投产状态的成功率。该情景下,投产项目碳排放量约为2.15亿吨,在建项目碳排放量约1.93亿吨。

在规划情景[6]和极端情景[7]下,煤化工行业到2020年将贡献的碳排放量在保守估计的前提下,将分别达到3.01亿吨/年和7.92亿吨/年。

以上三种情景,相比2015年中国煤化工产业二氧化碳排放量(9062万吨),均出现了明显的增长,增幅最大超过八倍。在中国持续进行碳减排的政策背景下,煤化工行业的碳排强度却持续增加,这无疑将会为中国碳减排目标的实现带来阻力与负担。

政策建议:

中国在力图减缓气候变化,削减温室气体排放的进程中,能源转型一直也是中国的重要能源政策之一。然而,煤化工尚未成熟的工艺技术及高碳排的特性,仍是制约其发展的重要因素之一。2017年,是中国建立全国性碳交易市场的关键年份。为在2020年前将中国的碳市场建设的更加成熟与完善,碳排放成本也会被逐渐纳入到相关政策的考量范围。这也是煤化工等高碳排项目的企业经营者所需要面对的挑战。

因此,基于《中国煤化工行业“十三五”期间碳排放量估算研究》绿色和平建议:

- 煤化工作为高碳排工业行业,其项目审批应被纳入中国碳减排的统一考量之中。

- 决策部门在审批煤化工项目时,应停止审批煤制烯烃这类的极高碳排属性的项目。并停止建设《能源发展“十三五”规划》中明确的重点建设范围以外的煤化工项目。在“十三五”规划的基础上,停止规划煤化工新增产能。

注释:

[1] 国际能源署. https://www.iea.org/newsroom/news/2017/march/iea-finds-co2-emissions-flat-for-third-straight-year-even-as-global-economy-grew.html

[2] UEA. 全球碳排放连续第三年实现低增长 [R]. http://www.globalcarbonproject.org/carbonbudget/16/files/UK_UEA_GCPbudget2016_Chinese.pdf.

[3]根据2015年中国煤化工碳排放量与中国碳排放总量以及工业碳排放量占比估算得出

[4]产量与产能通过中国煤化工协会、中国产业信息网相关数据汇总而成,碳排放量是根据当年产量所计算的数值

[5]产能与产量来源于中国石化联合会相关信息汇总

[6]规划情景,即到2020年,中国煤化工主要产品煤制油、煤制气的产能将达到《能源发展“十三五”规划》中所规划的产能,其他产品产能维持现有投产项目产能。

[7]极端情景,即到2020年,中国煤化工产能中,包括现有所以投产项目外,还包括《能源发展“十三五”规划》中所划定的重点建设项目区域范围中,符合条件的在建及拟建的煤制油、煤制气项目,以及重点建设的煤制烯烃及煤制乙二醇的在建项目

完整报告下载:绿色和平:中国煤化工行业“十三五”期间碳排放量估算研究

媒体联络:

绿色和平传播主任 关司琪,+86 186-1009-2037,guan.siqi@greenpeace.org

附中国煤制油、煤制气、煤制烯烃和煤制乙二醇项目清单及产能数据:

|

产品 |

项目名称 | 状态 |

产能(亿方/年)or(万吨/年) |

|

煤制乙二醇 |

中石化湖北化肥20万吨合成气制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 华谊集团万吨级煤制乙二醇 | 投产 | 1 |

| 煤制乙二醇 | 华鲁恒升5万吨合成尾气制乙二醇 | 投产 | 5 |

| 煤制乙二醇 | 新杭能源鄂尔多斯30万吨煤制乙二醇 | 投产 | 30 |

| 煤制乙二醇 | 新疆天业5万吨电石尾气制乙二醇 | 投产 | 5 |

| 煤制乙二醇 | 新疆天业二期20万吨煤制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 永金化工安阳20万吨煤制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 永金化工新乡20万吨煤制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 永金化工永城20万吨煤制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 永金化工濮阳20万吨煤制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 通辽金煤20万吨煤制乙二醇 | 投产 | 20 |

| 煤制乙二醇 | 阳煤寿阳化工40万吨煤制乙二醇 | 投产 | 40 |

| 煤制乙二醇 | 阳煤深州22万吨煤制乙二醇 | 投产 | 22 |

| 煤制气 | 内蒙古汇能鄂尔多斯煤制气一期 | 投产 | 4 |

| 煤制气 | 大唐克旗煤制气一期 | 投产 | 13.3 |

| 煤制气 | 新疆庆华伊犁煤制气一期 | 投产 | 13.75 |

| 煤制气 | 新疆新天伊犁20亿立方煤制气 | 投产 | 20 |

| 煤制烯烃 | 中原石化20万吨甲醇制烯烃 | 投产 | 20 |

| 煤制烯烃 | 中天合创鄂尔多斯130万吨煤制烯烃 | 投产 | 130 |

| 煤制烯烃 | 中煤榆林甲醇醋酸系列 深加工及综合利用项目 |

投产 | 60 |

| 煤制烯烃 | 中煤蒙大新能源50万吨工程塑料 | 投产 | 50 |

| 煤制烯烃 | 大唐多伦46万吨煤制烯烃 | 投产 | 46 |

| 煤制烯烃 | 宁夏宝丰60万吨焦炉煤气制烯烃 | 投产 | 60 |

| 煤制烯烃 | 宁波禾元60万吨甲醇制烯烃 | 投产 | 60 |

| 煤制烯烃 | 山东神达100万吨甲醇制烯烃 | 投产 | 100 |

| 煤制烯烃 | 山东阳煤恒通30万吨甲醇制烯烃 | 投产 | 30 |

| 煤制烯烃 | 惠生南京30万吨甲醇制烯烃 | 投产 | 30 |

| 煤制烯烃 | 神华乌鲁木齐68万吨煤基新材料 | 投产 | 68 |

| 煤制烯烃 | 神华包头60万吨煤制烯烃 | 投产 | 60 |

| 煤制烯烃 | 神华宁煤50万吨煤制烯烃 | 投产 | 50 |

| 煤制烯烃 | 神华宁煤50万吨甲醇制烯烃 | 投产 | 50 |

| 煤制烯烃 | 神华榆林68万吨甲醇制烯烃 | 投产 | 68 |

| 煤制烯烃 | 陕西蒲城清洁能化70万吨煤制烯烃 | 投产 | 70 |

| 煤制烯烃 | 青海盐湖100万吨煤制烯烃 | 投产 | 100 |

| 煤制烯烃 | 靖边能源化工综合利用项目 | 投产 | 60 |

| 煤制烯烃 | 黑龙江龙泰60万吨煤制烯烃 | 投产 | 60 |

| 煤直接液化 | 延长安源化工100万吨煤焦油加氢 | 投产 | 100 |

| 煤直接液化 | 延长石油45万吨煤油共炼 | 投产 | 45 |

| 煤直接液化 | 神华鄂尔多斯108万吨直接煤制油 | 投产 | 108 |

| 煤间接液化 | 云南先锋20万吨甲醇制汽油 | 投产 | 20 |

| 煤间接液化 | 伊泰鄂尔多斯16万吨间接煤制油 | 投产 | 16 |

| 煤间接液化 | 兖矿榆林100万吨间接煤制油 | 投产 | 100 |

| 煤间接液化 | 延长榆林煤化15万吨合成气制油 | 投产 | 15 |

| 煤间接液化 | 潞安山西长治16万吨间接煤制油 | 投产 | 16 |

| 煤间接液化 | 神华宁煤宁东400万吨间接煤制油 | 投产 | 400 |

| 煤间接液化 | 神华鄂尔多斯18万吨间接煤制油 | 投产 | 18 |

| 煤制乙二醇 | 国能包头60万吨煤制乙二醇 | 在建 | 60 |

| 煤制乙二醇 | 康乃尔内蒙古60万吨煤制乙二醇 | 在建 | 60 |

| 煤制乙二醇 | 永金化工洛阳20万吨煤制乙二醇 | 在建 | 20 |

| 煤制乙二醇 | 渭化彬县30万吨煤制乙二醇 | 在建 | 30 |

| 煤制乙二醇 | 阳煤平定40万吨煤制乙二醇 | 在建 | 40 |

| 煤制气 | 内蒙古汇能鄂尔多斯煤制气二期 | 在建 | 16 |

| 煤制气 | 北控京泰鄂尔多斯40亿立方煤制气 | 在建 | 40 |

| 煤制气 | 新疆庆华伊犁煤制气二期 | 在建 | 41.25 |

| 煤制气 | 苏新能源新疆准东40亿立方煤制气 | 在建 | 40 |

| 煤制烯烃 | 中石化河南煤化60万吨甲醇制烯烃 | 在建 | 60 |

| 煤制烯烃 | 中石化贵州织金60万吨煤制烯烃 | 在建 | 60 |

| 煤制烯烃 | 华泓汇金70万吨煤制烯烃 | 在建 | 70 |

| 煤制烯烃 | 道达尔中电投80万吨煤制烯烃 | 在建 | 80 |

| 煤制烯烃 | 青海大美煤炭深加工项目 | 在建 | 120 |

| 煤制烯烃 | 青海矿业60万吨煤制烯烃 | 在建 | 60 |

| 煤间接液化 | 伊泰伊犁100万吨煤制油 | 在建 | 100 |

| 煤间接液化 | 伊泰内蒙古200万吨间接煤制油 | 在建 | 200 |

| 煤间接液化 | 伊泰华电甘泉堡200万吨煤制油 | 在建 | 200 |

| 煤间接液化 | 伊泰杭锦旗120万吨精细化学品项目 | 在建 | 120 |

| 煤间接液化 | 兖矿榆林400万吨间接煤制油 | 在建 | 100 |

| 煤间接液化 | 晋煤华昱100万吨甲醇制清洁燃料 | 在建 | 100 |

| 煤间接液化 | 潞安山西长治180万吨间接煤制油 | 在建 | 180 |

| 煤制乙二醇 | 中安联合煤化60万吨煤制乙二醇 | 拟建 | 60 |

| 煤制乙二醇 | 内蒙古蒙东现代能源180万吨煤制乙二醇 | 拟建 | 180 |

| 煤制乙二醇 | 宁夏东来能化25万吨煤制乙二醇项目 | 拟建 | 25 |

| 煤制乙二醇 | 易高鄂尔多斯25万吨合成气制乙二醇 | 拟建 | 25 |

| 煤制乙二醇 | 江苏盐城120万吨煤制乙二醇 | 拟建 | 120 |

| 煤制气 | 中海油山西大同40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 中海油鄂尔多斯40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 中电投新疆60亿立方煤制气 | 拟建 | 60 |

| 煤制气 | 中石化新疆准东80亿立方煤制气 | 拟建 | 80 |

| 煤制气 | 内蒙古矿业兴安能化40亿方煤制气 | 拟建 | 40 |

| 煤制气 | 华星新能源鄂尔多斯40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 华能新疆准东40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 天业中煤准东40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 新疆北控准东40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 新疆广汇准东40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 新疆龙宇准东40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 新蒙能源内蒙古40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 河北建投鄂尔多斯40亿立方煤制气 | 拟建 | 40 |

| 煤制气 | 浙能新疆准东20亿立方煤制气 | 拟建 | 20 |

| 煤间接液化 | 庆华内蒙古400万吨甲醇制汽油 | 拟建 | 400 |

| 煤间接液化 | 渝富能源贵州600万吨间接煤制油 | 拟建 | 600 |

| 煤间接液化 | 神木富油50万吨煤焦油制环烷基油 | 拟建 |

50 |