作者舒意雯,为绿色和平气候与能源项目主任。

10月23日,“十五五”规划建议出台,再次强调 “加快经济社会发展全面绿色转型” ,为未来五年的绿色发展锚定方向。10天后,证监会和证券投资基金业协会同步出台《公开募集证券投资基金业绩比较基准指引(征求意见稿)》及配套细则,直指基金行业长期存在的 “产品业绩基准与实际投资组合错配” “风格漂移、信息披露不全面”等痛点,通过规范基准设定、强化过程监测、健全追责机制,正是防止基金产品 “贴绿标、投高碳” 的关键防线。

然而,政策与监管的“热导向”,与市场的“冷现实”形成鲜明反差。2025 年内地公募基金发行整体火热,但绿色主题却寥寥无几 —— 截至 10 月 31日,绿色和平重点关注的 16 家头部公募新成立的 436 支股票型与混合型基金中,明确分类为纯 ESG 或环境保护主题的产品仅 5 支,且均为新能源行业指数 ETF;同期,这些公募基金未新增任何名称涵盖 “绿色”“低碳”“可持续”“碳中和” 等关键词的主动型可持续主题基金产品。

这种冷热温差在国际对比下更为显著。晨星数据显示,2025 年第一、二季度欧洲分别新发行47 支和 46 支可持续主题基金,保持了稳定态势。反观国内,虽然政策鼓励绿色转型,但机构新发可持续主题基金产品意愿低迷,两者的矛盾实际上反映出行业对可持续投资仍存顾虑,也为后续持仓问题埋下伏笔。

2025年7月,绿色和平推出了可持续主题基金数据可视化工具(下文简称“可视化工具”),收录了在过去两年间,国内16家头部资管公司的40支基金对高碳/化石燃料行业的投资持仓情况,并公开了高碳行业分类标准。近日,随着基金半年报信息的释出,可视化工具更新了40支基金截至2025年6月30日的中期数据及持仓情况,可以看到资管行业面临的问题不仅是 ESG 基金供给不足,更值得审视的,是现有产品的实际持仓与 “绿色”“碳中和” 主题的契合度。

“碳中和” 主题基金:仅 1 支实现高碳零持仓,持仓分化跨度达 13.56%

截至 2025 年 6 月 30 日,5 支名称明确含“碳中和” 的主动管理型基金中,4 支仍不同程度持有高碳行业资产,持仓比例跨度从 0.00% 延伸至 13.56%,分化特征显著。

仅有“南方碳中和 A” 一枝独秀。2024 年底至 2025 年中期,该基金高碳行业投资比例实现突破性下降,最终成为 5 支基金中唯一一支达成高碳行业零持仓的产品,其持仓调整方向与 “碳中和” 主题的契合度显著高于同类。

被动指数型基金:高碳持仓仍超 20%,“碳中和” 指数界定待明确

绿色和平数据可视化工具7月上线时数据显示,曾有 8 支被动指数型基金因追踪同一 “碳中和” 指数,高碳投资比例均超25%。 2025 年中期,这一数据虽较 2024 年底下降约 2个百分点,但仍维持在 23% 以上,显著高于 40 支可持续主题基金 10.84% 的平均高碳投资比例。

数据背后的核心疑问仍待解答:若指数以 “碳中和” 为核心主题,是否应设定更清晰的量化界限,规范高碳行业的纳入标准?当前的产品命名规则,能否有效帮助投资者识别真实持仓、规避 “漂绿” 风险?这些问题不仅关乎投资者决策,更影响 “碳中和” 主题基金的市场公信力。在证监会新规下,碳中和主题类基金的基准锚亟待厘清。

持仓分析:4 支基金高碳投资逆势上升,策略一致性存疑

2024 年底至 2025 年中期,4 支样本基金的高碳投资比例不仅未降,反而上升,其中 2 支更是在高碳与化石燃料两个领域同时增加资金投入。透过持仓变动,可清晰观察到部分基金在投资策略与主题定位上的偏差。

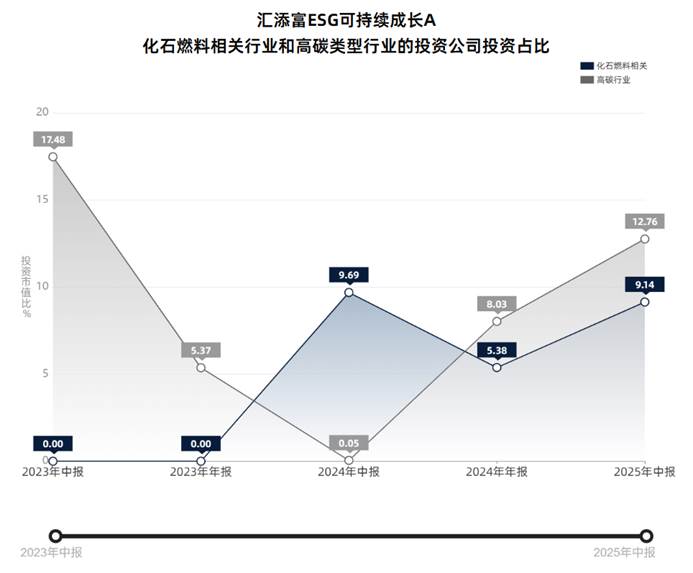

2025 年中期,汇添富 ESG 可持续成长 A高碳投资比例达 12.76%,化石燃料投资占比 9.14%,其中高碳比例较 2024 年底上升 4.73%。核心变动来自新增持仓 —— 中国神华(601088)。这家以 “煤炭生产—运输—转化” 为一体化产业链的企业,完全符合可视化工具对 “高碳”及“化石燃料” 的定义,该基金对中国神华的纳入直接推高了两类资产的持仓比例。此外,基金对洛阳钼业、中国宏桥(均为有色金属冶炼企业)的增持,进一步加剧了高碳行业资金流入。

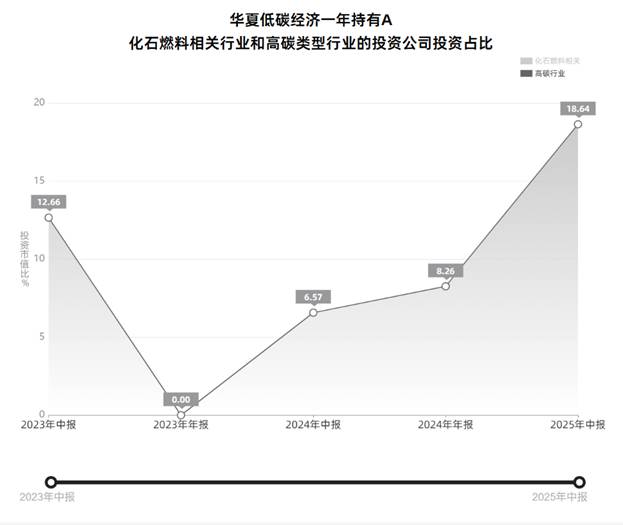

这样的情况并不是个例。华夏低碳经济一年持有 A新增高碳行业企业投资中,主要包含云路股份(主营先进磁性金属材料)、东材科技,致使该基金高碳投资比例较2024年年底上涨 10.38%,且这一比例创下 2023 年 6 月 30 日以来的两年新高。从趋势看,基金管理者的投资选择与 “低碳经济” 主题的一致性并未持续,甚至出现明显偏离。

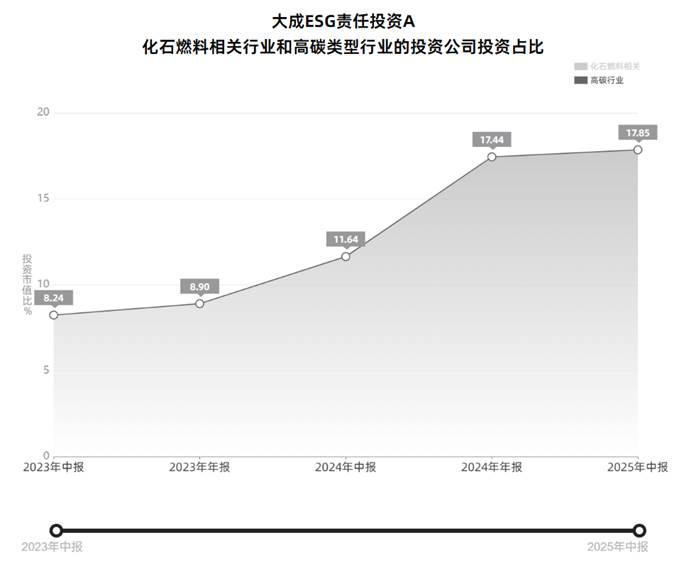

相比之下,2025 年中期,大成ESG责任投资A基金高碳投资比例虽增幅不大,为 0.42%,但其比例仍占 17.85%,始终维持较高水平。持仓调整上,基金上半年继续增持海螺水泥(增幅 3.44%,该公司主营水泥、商品熟料、骨料及混凝土的生产、销售),同时新增对浙江龙盛的投资(占比 1.21%,该公司主营染料、化学中间体),两类企业均属于高碳属性范畴,进一步巩固了高碳持仓的规模。

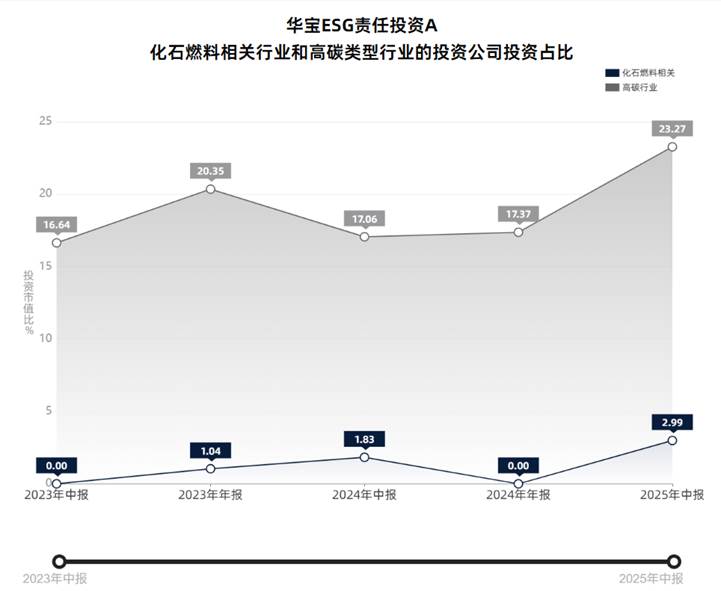

华宝ESG责任投资A基金是 9 支高碳投资比例超20%的基金中,唯一一支主动管理型基金。 2025 年中期,其高碳投资比例升至 23.27%。具体来看,该基金对盐湖股份的投资比例增加 6.12%,使其成为第二大重仓股 —— 盐湖股份主营钾肥、碳酸锂,属于化学原料制造业,高碳属性明确;同时,该基金新增对华润燃气(主营天然气销售及燃气综合服务,符合化石燃料定义)的投资,占比 2.99%。在 “ESG” 标签下,如此“大刀阔斧”地配置高碳与化石燃料资产,投资者有权对其主题真实性提出疑问,并进行持续监督。

以新规破局:“软约束”需变“硬要求”

纵然“十五五”规划建议中,明确了绿色转型要求、监管层通过业绩基准新规将 “软约束” 变 “硬要求” ,但可持续主题基金新发遇冷、存量产品持仓与主题背离也是事实。这种“冷热”相冲的背后,既有 “漂绿” 风险导致的市场信任不足,也有主题界定模糊、评价标准缺失的制度短板。此次公募基金业绩基准新规的出台,恰为破局提供了关键抓手:通过规范基准设定与变更、建立独立监测机制、将薪酬与长期业绩挂钩等措施,既能倒逼可持续主题基金强化主题一致性,也能通过更透明的披露让投资者看清真实持仓。未来唯有推动新规落地见效,辅以清晰的绿色主题量化标准,才能让可持续主题基金真正承接政策导向与市场需求:让投资者精准识别优质标的,推动可持续主题基金从 “概念模糊” 转向 “实质绿色”。