作者舒意雯,为绿色和平气候与能源项目主任。

根据中国基金业协会的最新数据,截至2026年2月底,中国公募基金管理规模已历史性地突破了38万亿元大关,刻下了公募基金行业发展的里程碑。然而,在市场扩容的浪潮中,处于“绿色转型”核心地带的可持续主题基金却在2025年下半年呈现出另一种叙事。

2026年4月30日,国际环保机构绿色和平更新了其可持续主题基金数据可视化工具的2025年年报信息,根据可视化工具对40支重点可持续样本基金的追踪发现,它们不仅经历了规模的洗牌和业绩的残酷分化,更在持仓结构上出现了明显的“碳足迹回升”。在“绿色”与“收益”的权衡中,部分基金正在走上一条极具争议的路径。

市场减速:清算开启与小微化隐忧

在公募总规模创新高的同时,可持续基金赛道显露出明显的存量博弈特征。40支样本基金中,有2支基金因规模过小、触发合同清算条款,而在2025年下半年正式谢幕。以因资产净值低于两亿元而清盘的南方碳中和A为例,该基金在2025年1月1日至2025年10月27日(最后运行日)期间的回报率为92%,但此区间的基金份额份数却大幅下降,降幅约为40%。这种“逆行”现象折射出了持有人结构中可能存在的止盈离场行为,也揭示了当前可持续主题基金面临的结构性困境:散户投资者倾向于将基金产品视为短期博弈的工具,而非践行长期绿色理念的载体,使得产品本身“耐心资本”的属性难以在资金端真正落实。

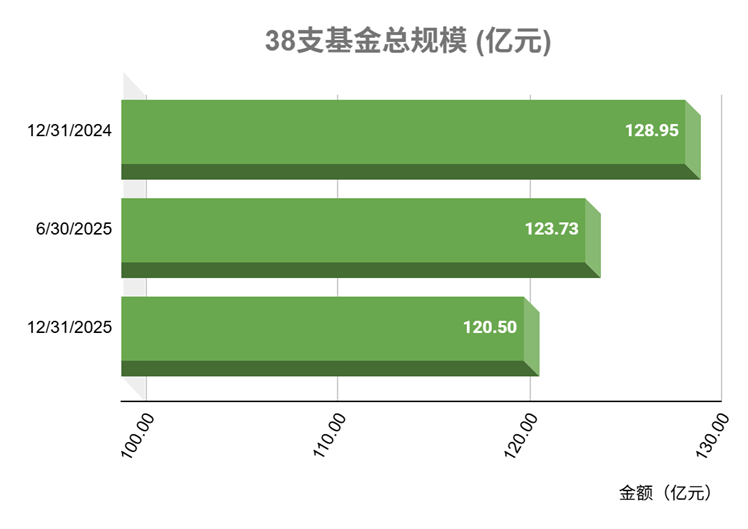

剩下的38支基金,规模分布呈现出明显的“金字塔”型缩减:

- “压舱石”效应减弱:规模为5亿级以上的基金仅剩5支,较2025年中期的8支基金减少了3支。

- 中坚力量: 1-5亿规模的基金共有19支,构成了样本基金的主体。

- 小微危机: 多达14支基金的规模少于1亿元,其中更有9支基金低于5千万元,属于小微基金;这意味着样本里约四分之一的基金,面临着严峻的生存考验。

同时,38支基金中仅有11支在2025年下半年实现了规模增长。2025年下半年业绩回报最高的5支基金,全都属于这11支规模上涨的幸运儿,反映了投资者越来倾向于为收益买单的决策逻辑。

持仓底色:化石燃料的“退”与高碳行业的“进”

当投资者和基金经理追逐业绩时,一个关键问题随之浮现:这些逆势增长的基金,其超额收益究竟源自何处?通过对2025年年报的底层资产分析,数据揭示了一个结构性的进步,与一个预警性的反弹。

好消息是,可持续主题基金在化石燃料相关行业持仓上取得了显著进步。2025年底,样本基金的化石燃料投资最高占比与平均占比均有所下降,平均占比已低于1%。这意味着,摒弃传统化石燃料(煤炭、石油等),已是样本基金的普遍共识。

然而,在广义高碳投资(涵盖传统电力、金属冶炼等高排行业)领域,数据却敲响了警钟。自2024年中报以来,从未有样本基金的高碳投资占比高于30%,但在2025年年报中,竟然出现了两支突破“防线”的基金:

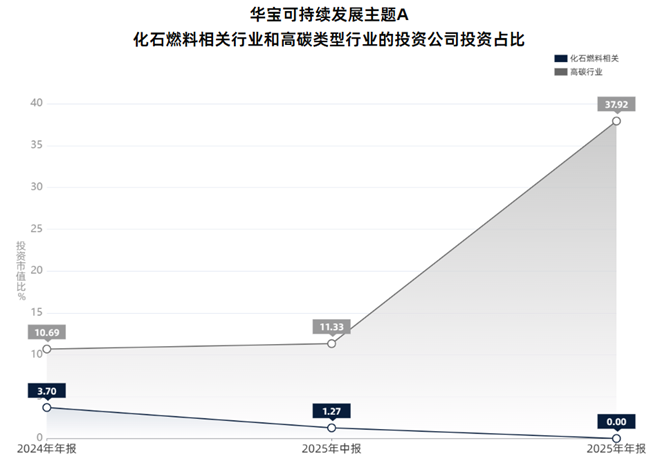

- 华宝可持续发展主题A(37.92%):其高碳占比跃居榜首。穿透底仓发现,该基金重仓了包括化学材料、电力冶金及黑色金属冶炼等在内的高碳行业企业,仅钢铁企业就占了5家。尽管钢铁行业正在努力进行低碳转型,但行业碳排放量仍占全国总碳排量的16%,有明确高碳属性。“可持续发展”名称之下,其投资逻辑值得深思。

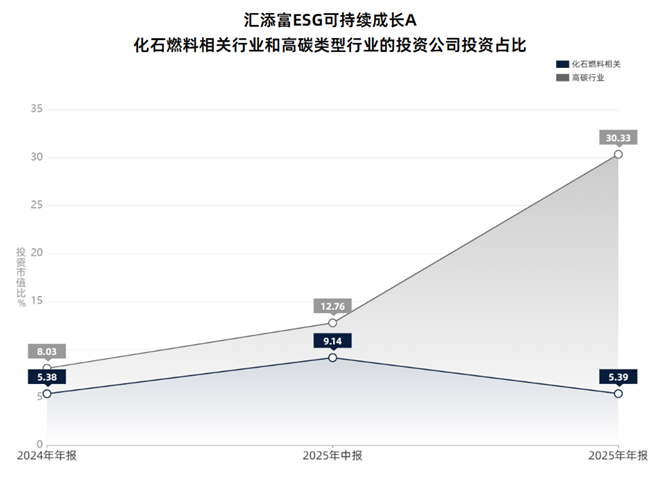

- 汇添富ESG可持续成长A(30.33%):这支基金是2025年下半年的“吸金王”,凭借远超同期沪深300指数的收益率吸引了大量散户,带动了基金份额的大幅增长,甚至机构投资者占比也从0.16%升至2.02%。然而,高回报的背后是高碳和化石燃料资产的支撑——其约10%的持仓配置了主营业务为黑色及有色金属冶炼的企业,约5%投向了油气企业。

这两支基金在高碳持仓和可持续主题之间体现的矛盾,也反衬了监管对风格稳定性治理的必要性。2026年3月1日,证监会发布的《公开募集证券投资基金业绩比较基准指引》正式施行,该指引明确要求基金管理人对基金产品投资风格的稳定性进行持续监测和报告。这意味着,对于追求短期收益而产生风格漂移的产品,未来将面临不同利益方更为严格的核查。

指数基金:碳强度分化

在指数型产品方面,它们追踪的不同指数也呈现出了不同的碳强度特征:

- 中证上海环交所碳中和指数:8支追踪该指数的基金产品的高碳投资占比依然高达约24%。尽管这些产品近半年回报不错,但却出现了“规模下降、份额缩减”的怪象。散户在盈利后似乎迅速离场,而机构比例虽有微升,却难以抵消流出额。

- 低碳/ESG基准指数:相比之下,中证内地低碳经济主题指数和沪深300 ESG基准指数表现得更为稳健,追踪这两个指数的9支基金产品的高碳投资比例长期稳定在6%-7%。这类产品在维持“绿色契合度”与“波动控制”上,展现了更强的确定性。

与散户的离场形成对比,这些被动指数型基金展示出了结构性微调:其机构投资者比例都略有上升。这意味着当散户离场时,机构资金正悄然接手。从长期发展来看,机构看中的或许是低碳主题指数作为工具型产品,在未来碳价机制完善后的底层配置价值。

可持续基金的下半场是“质量战”

尽管当前面临着规模缩水、散户离场等种种困难,可持续主题基金更需保持战略定力。真正的可持续性,应当是环境效益与财务稳健的有机统一,以长期的绿色价值对抗短期的市场波动。如果所谓的可持续主题基金在保证规模增长和业绩领先的同时,其碳足迹却在回升,那么“可持续”这一标签的含金量将大打折扣。这些依赖高碳资产获得短期超额收益的基金,在面对更严苛的绿色监管和完善的碳定价机制时,其业绩的“可持续性”究竟几何?这不仅是基金管理人需要回答的问题,也是每一位关注绿色未来的投资者应当深思的课题。