2024年是推动可持续披露加速升级的关键一年。上交所、深交所和北交所三大交易所相继发布上市公司可持续发展报告指引,明确了首批强制执行范围和时间,ESG披露从宣传营销进入合规时代。今年5月,财政部发布《企业可持续披露准则——基本准则(征求意见稿)》,标志着统一的、与国际接轨的中国可持续披露准则体系建设拉开序幕。

在推动ESG披露的众多主体中,银行作为金融体系的重要中介和经济体系的关键组成部分,既肩负着为绿色发展和气候投融资提供金融支持的重要责任,也通过其对碳中和目标的追求,推动资产组合减排,同时对气候相关风险进行全面评估和管理,在推动全球碳中和和低碳经济转型中起着至关重要的作用。随着中国环境与气候信息相关披露制度快速发展,披露数据质量参差不齐、披露深度不足等问题日渐显现。结合中国银行业环境信息披露提速升级的现实需求,绿色和平发布《提升银行环境信息和转型金融披露的有效行动》政策简报,以国内外15家银行机构为样本,参考当前国内外主流的披露标准和框架,围绕绿色金融业务发展情况、转型金融业务发展情况等7大特定议题,深入分析样本银行的披露表现。

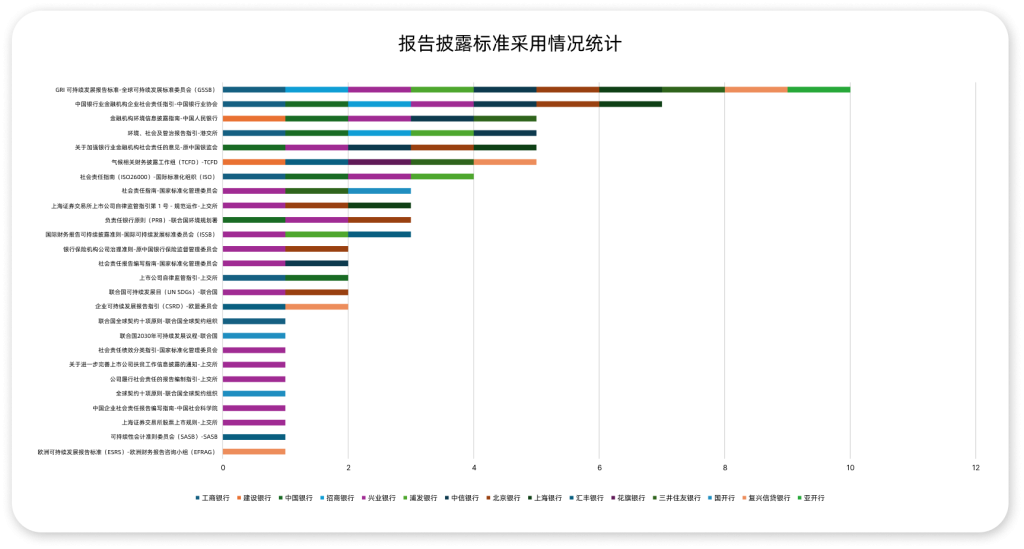

研究发现,15家样本银行在环境和气候信息披露上取得了显著进展。多数银行对国际倡议积极响应,在披露中参考了国际、国内多项标准和框架。15家样本银行共计采用了26种不同的报告编制基础,其中,国际财务报告可持续披露准则(IFRS Sustainability Disclosure Standards )、全球报告倡议组织发布的可持续发展报告标准(GRI)、气候相关财务信息披露工作组建议报告(TCFD)、ISO26000(国际标准化组织《社会责任指南》)等国际标准被广泛采纳。在碳核算方面,绝大多数样本银行都披露了其用于计算融资排放的碳核算标准,包括但不限于ISO14064-1、温室气体议定书(GHG Protocol)、碳核算金融合作伙伴关系(PCAF)等国际标准。

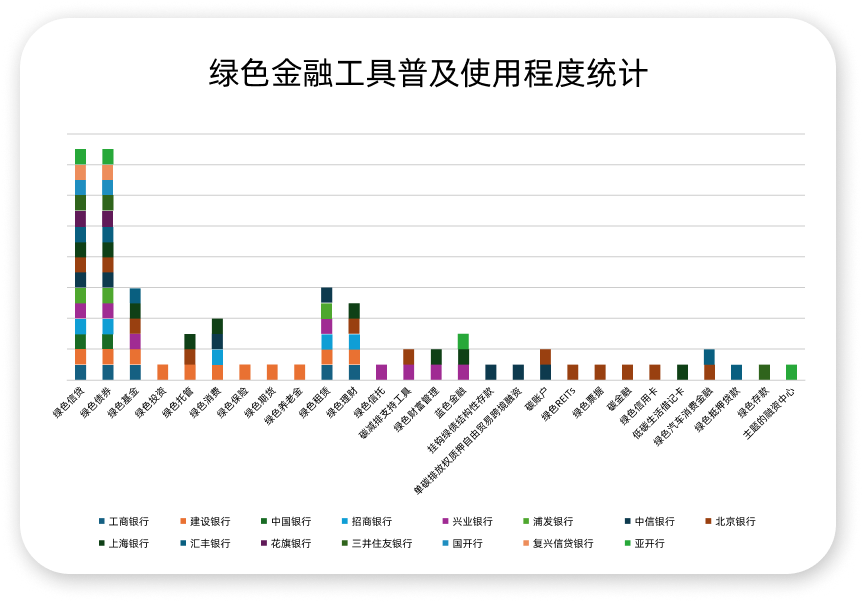

银行的绿色金融业务规模发展快速,绿色贷款和债券业务成为绿色金融市场最为重要的组成部分。同时,银行在租赁、消费金融、基金管理等多个领域开展了多样的实践创新,展现了较高的市场活力。

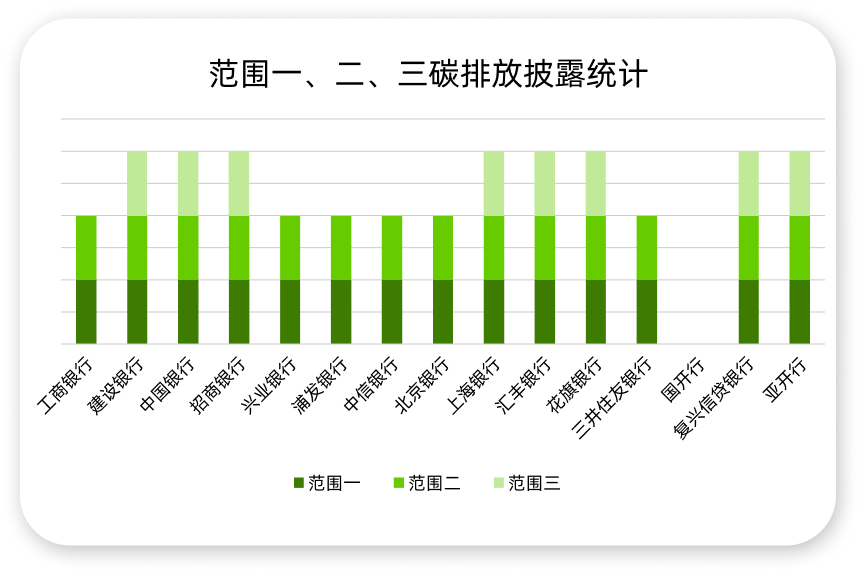

然而,分析发现,银行在环境和气候信息披露上仍存在问题和挑战。首先,尽管国内外已经出台了多个相关的披露指南和规范,由于不同标准要求不尽相同,银行采用的标准存在差异,导致数据的可比性和一致性不足,影响了披露深度和披露质量。其次,对照ISSB标准,温室气体范围三排放披露仍然不足,大多样本银行只包括特定活动或服务,而范围三恰是银行主要温室气体排放源和实现碳中和目标的关键所在。银行需提升价值链上下游碳排放核算和盘查工作,特别是范围三第15类别的投融资活动。在绿色、转型金融业务及其环境效益的披露,银行目前集中于绿色贷款、债券的规模变动及其环境效益测算,对其它创新金融工具的系统性披露相对较少。

针对转型金融相关业务的披露,样本银行尚处于早期探索阶段,关于转型金融活动界定、转型目标、转型路径、金融工具、产品规模、环境效益等信息的披露仍十分有限。少数银行如汇丰银行先行先试,为其资产组合中的高排放行业制定了详细的转型计划,以助力实现2050年净零排放目标。

绿色和平建议,银行及其它金融机构需要从积极参与相关气候与环境国际公约和倡议,综合参照国际和本土披露标准与碳排放核算方法,强化范围三核算和披露,积极披露绿色金融产品规模、种类和创新实践,披露转型目标和转型路径、开发转型金融产品,披露包括碳减排效益在内的环境效益等多个维度,对披露工作进行系统提升,以应对交易所和监管方面的新要求,成为全球金融领域环境和气候相关信息披露的领跑者。

以下为简报完整版PDF,请点击查看。