2023年中国电力部门低碳转型六大趋势

《联合国气候变化框架公约》第28次缔约方大会(COP28)就首次全球盘点最终达成《阿联酋共识》,发出化石能源退出的重要信号:在本世纪中叶,全球需要通过公正能源转型,摆脱化石能源,以期实现净零排放[1]。能源燃烧是中国最主要的二氧化碳排放源,约占总排放量88%,而电力行业碳排放占能源行业碳排放总量的40%以上[2]。电力部门既是中国碳排放的重要领域,也是中国实现“双碳”目标的主要“责任人”。2021年3月15日,中央财经委员会第九次会议上首次正式提出“构建以新能源为主体的新型电力系统”的概念。2022年5月,国家发展改革委、国家能源局印发的《关于促进新时代新能源高质量发展的实施方案》再次提出,“加快构建适应新能源占比逐渐提高的新型电力系统”[3]。今年2月29日,习近平总书记在中共中央政治局第十二次集体学习会议上指出,我国能源发展仍面临需求压力巨大、供给制约较多、绿色低碳转型任务艰巨等一系列挑战。应对这些挑战,出路就是大力发展新能源。“十四五”“十五五”时期是构建新型电力系统“三步走”发展的第一阶段,该阶段的重点任务是加快转变煤电的角色定位、推动可再生能源成为发电量增量主体、实现可再生能源和储能的跨越式与规模化发展,实现中国电力部门在2025年前达峰,为新型电力系统构建打下良好的基础。

为了理清电力部门低碳转型的进度,绿色和平通过统计梳理中国电力部门的最新数据[4]总结了2023年中国能源电力部门发展主要呈现出以下六个趋势:

趋势 1:“十四五”以来,可再生能源已成为中国装机量与发电量增量主体

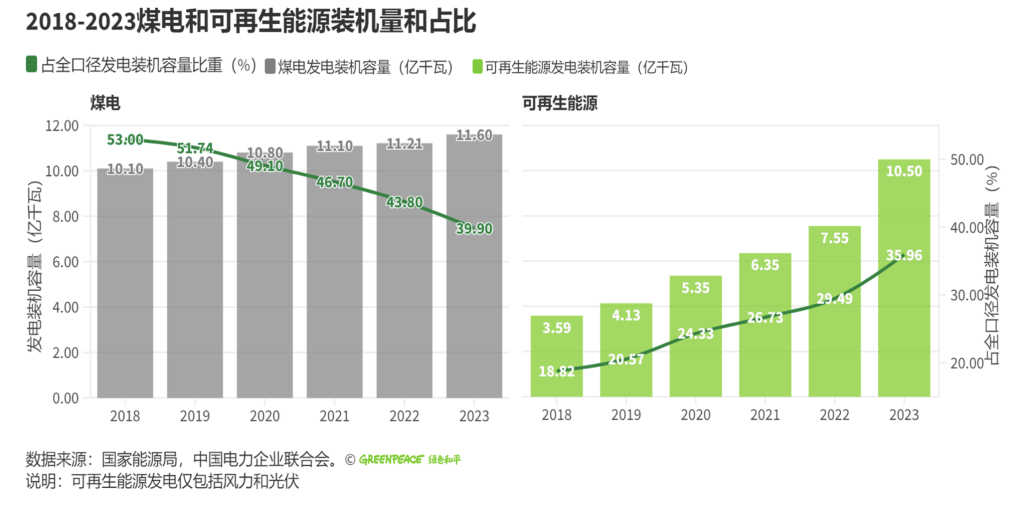

2023年,中国可再生能源(风力和光伏发电)[5]已经超过煤电并成为中国新增装机和新增发电量的主体。

在装机方面,中国煤电装机容量由2018年的10.1亿千瓦增长到2023年的11.6亿千瓦,净增1.5亿千瓦,占总装机容量比重从2018年底的53%下降至39.9%;风电和光伏发电装机容量[6]则由2018年的3.58亿千瓦增长到了2023年的10.5亿千瓦,占发电总装机容量的比重提升至35.96%。截至2023年底,中国新增的风电和光伏装机总量达到2.95亿千瓦[7]。若维持2018-2023年可再生能源装机年均增速23.97%的蓬勃发展势头,中国有能力在2030年前实现24亿千瓦(2400吉瓦)甚至更高的风电和光伏装机,助力全球可再生能源装机量在2030年翻三倍目标的实现。

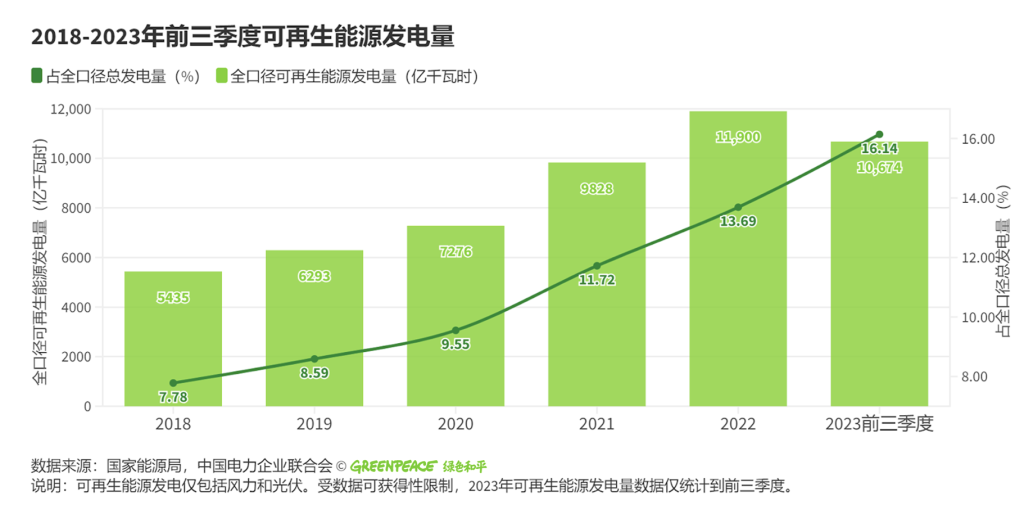

在发电方面,新增可再生能源发电量占全部新增发电量比重已由2018年的21.11%上升至2022年的66.33%[8]。同期全口径可再生能源发电量的年均增速达到21.69%。在中国风电和光伏装机与发电量继续保持高增速的带领下,到“十四五”末期,非化石能源年度发电增量可满足新增全社会用电量需求,即中国电力行业排放完全有望在2025年前达峰,助力全社会在2030年前实现碳达峰。

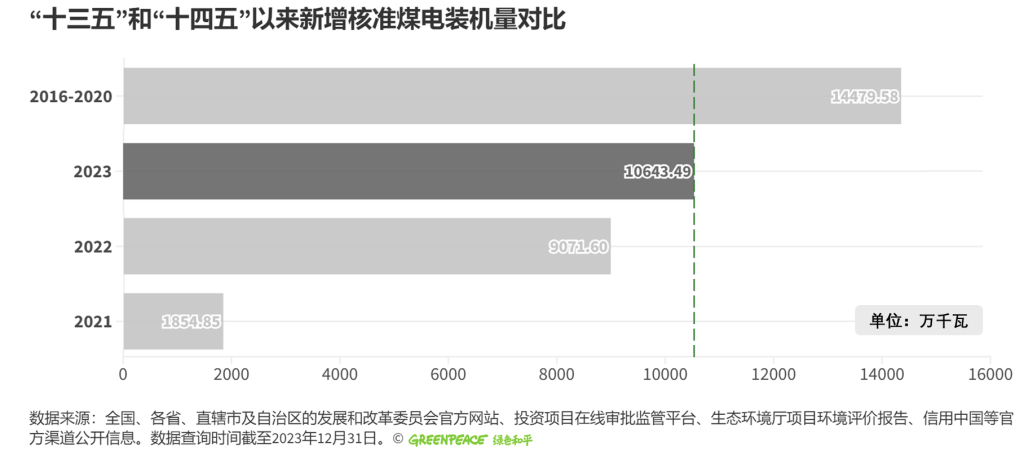

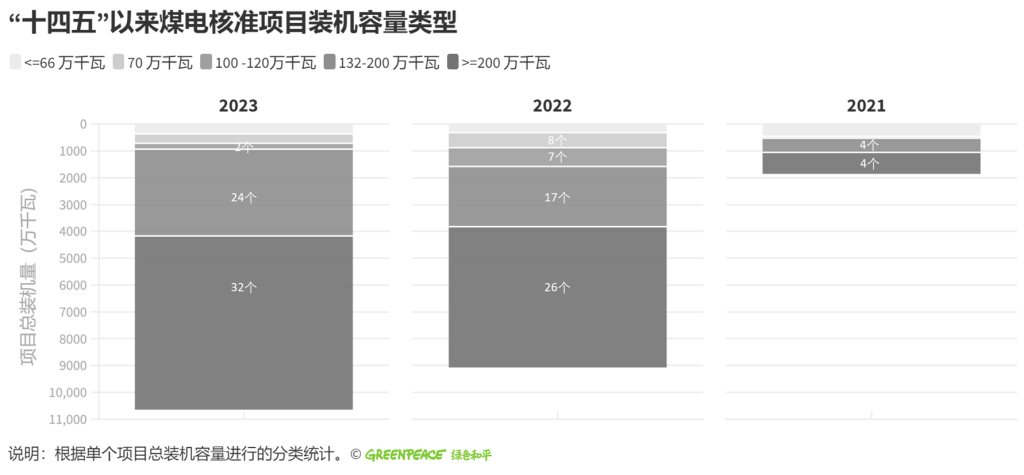

趋势 2:2023年新核准煤电1.06亿千瓦,创“十四五”新高

根据绿色和平能源低碳发展项目组最新统计,2023年中国新增核准煤电项目总装机为1.06亿千瓦,核准装机容量已达“十三五”期间获批总量的73.5%,高于2021年的1855万千瓦和2022年的9071.6万千瓦。

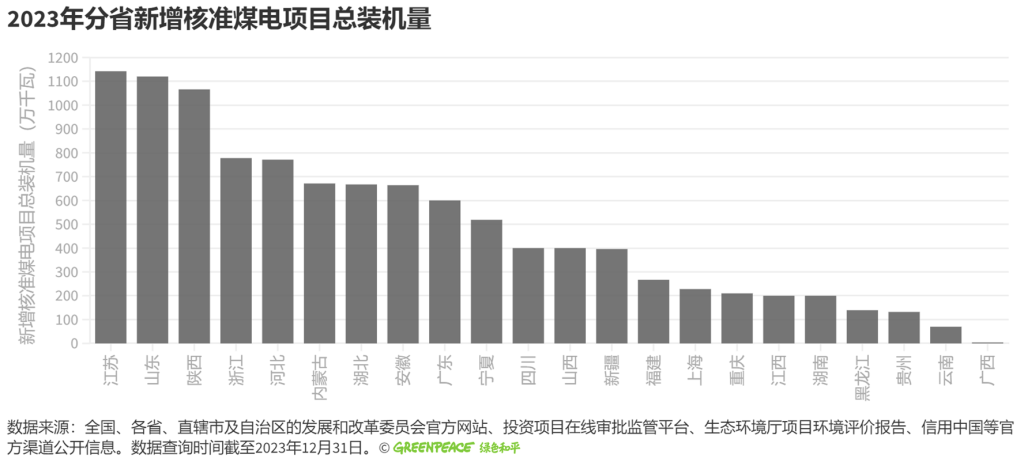

趋势 3:广东、江苏、浙江、河北四省连续两年新增煤电核准超过500万千瓦

近年来全国部分地区的限电事件,致使各级政府部门加大对电力供应安全的重视,地方政府作为煤电项目的审批方也在持续增加对煤电项目审批的支持力度。2023年,共有22个省份新核准通过了1.06亿千瓦的煤电项目,其中江苏(1142万千瓦)、山东(1120万千瓦)、陕西(1066万千瓦)、浙江(777.6万千瓦)、河北(7710万千瓦)、内蒙古(671万千瓦)、湖北(667万千瓦)、安徽(664万千瓦)、广东(600万千瓦)、宁夏(518.6万千瓦)十省新核准煤电装机总量超过500万千瓦。其中,河北、江苏、广东、浙江四个东部负荷大省份连续两年新增核准煤电装机量均超过500万千瓦[9]。山东、内蒙古、陕西等中国富煤省份也出现“抬起刹车阀”上马煤电项目的现象。

趋势 4:百万千瓦以上大型煤电机组成为地方审批的主要机组

“十四五”以来,地方新审批煤电项目特征与中央对于煤电由主体性电源向支撑性和调节性电源进行转变的定位不完全一致。地方政府新审批的煤电项目仍以不利于发挥灵活性调节功能的百万千瓦煤电机组为主。据研究,百万千瓦、60万千瓦的大机组比30万千瓦机组进行灵活性改造的技术成本更高、系统整体能效下降更明显[10]。而根据绿色和平能源低碳发展项目组最新统计[11],2023年中国新增核准煤电项目82个,其中百万千瓦及以上的燃煤发电项目占总核准项目数量的70.73%。其中,广东、浙江、江苏等东部省份新审批的煤电项目以“先立后改”大型煤电机组为主。

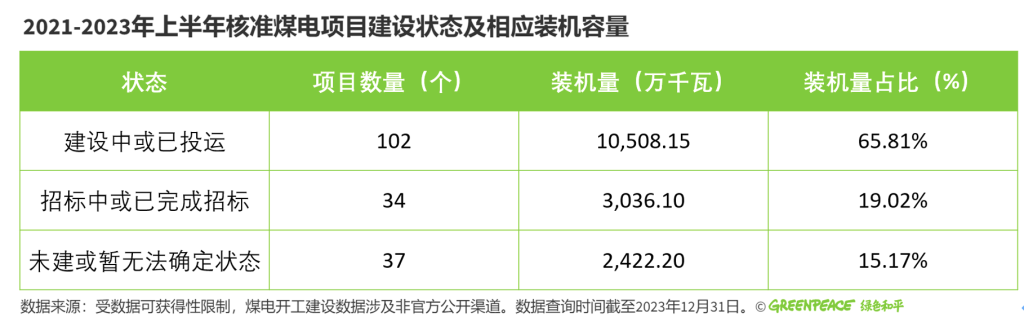

趋势 5:2021-2023年上半年新核准的煤电项目,近六成已开工

国家能源局在2023年第三季度例行新闻发布会上提出,推动电源电网项目加快建设,按计划抓煤电项目进度和开工投产[12]。为进一步了解“十四五”以来新核准煤电项目的实际推进情况,绿色和平通过公开信息进行分析并发现[13],从项目数量来看,2021年至2023年上半年核准的煤电项目中58.96%已明确开工,而余下未建项目中的47.89%也已进行工程建设服务的招标。这表明“十四五”以来新核准的煤电项目大部分已按计划正常推进,若按照煤电机组20个月的建设周期[14],当前已开工的煤电装机项目将全部于“十四五”末期完成建设,预计将为“十四五”时期新增1.05亿千瓦煤电装机。

趋势 6:煤电容量电价机制或将驱动地方政府加快建设煤电项目

2023年11月,容量电价机制适时建立。国家发改委、国家能源局联合印发《关于建立煤电容量电价机制的通知》,自2024年1月1日起实施新的煤电两部制电价机制。但是立足于财务成本固定补偿的煤电容量电价机制或将驱动地方政府加快建设煤电项目,增加煤电容量冗余与过度投资风险。由于煤电容量电价尚缺少市场灵活性,无法完全对煤电产能过剩等“实际情况”做出响应,导致地方政府特别是电力受端地区在解除煤电“搁浅资产”的经济性顾虑后,有更大的驱动力去投建更多的煤电项目以实现电力安全自主可控,这将从一定程度上增加煤电投资过剩风险。此外,目前各个容量市场的参与方之间,缺少对于有效载荷能力的评估,并未形成有效的市场竞争。而更多的新建大型机组也将挤占电力系统中其他灵活性解决方案的发展空间。

政策建议

- 在碳中和目标的强约束下,电力部门技术路线较为成熟,脱碳潜力和可行性大,建议尽快出台电力部门碳达峰顶层设计政策文件。通过严控新增煤电项目和控制煤电发电量,引导煤电等电力部门关键领域开展更深度的低碳转型;通过提升2030年可再生能源发电装机目标,助力实现可再生能源发电增量对于煤电的替代,实现电力部门在2025年前碳达峰和净零排放发展目标。

- 尽快建立尖峰负荷的资源保障体系,以更具经济效益的方式提升电力系统供电可靠性与气候韧性。在大部分地区“全年富电量,短时缺电力”的电力供需形势下,出现电力缺口时并不意味着一定要新建电源机组来满足。从煤电项目建设周期来看,煤电机组项目从开工建设到最终并网投产大约耗时将近20个月[15],意味着此类为了保障尖峰负荷的电源侧投资不仅不能缓解近一两年的电力供需紧张问题,还会为后期新型电力系统构建带来更大的转型负担和代价。在保障电力供应安全的前提下,利用电力资源充裕度技术经济比较的方法,可以从规划层面优化电力供应结构、设计尖峰负荷资源保障体系,以更为经济的方式满足同样的电力服务,使得整个规划的社会总投入最小,避免电力系统整体效益进一步下滑[16]。

- 东部负荷大省应充分挖掘“源-网-荷-储”灵活性潜力与适应新能源占比逐渐提高的新型电力系统的发展需求,同时大力发展分布式可再生能源,不将新建煤电项目当做能源保供的“最优解”。而部分省份大规模新建煤电将挤占电力系统中其它灵活性解决方案在未来的发展空间,从长期来看,不利于充分挖掘“源-网-荷-储”灵活性潜力与适应新能源占比逐渐提高的新型电力系统的发展需求。地方政府应该尽早摆脱深度依赖煤电项目来保障能源安全和稳经济的惯性思维,加大力度发展分布式可再生能源、新型储能和需求侧响应等灵活性资源创造更多有力政策条件,因为这些举措将为用能大省的能源保供提供更多低碳、高效和经济的解决方案并创造更多就业和绿色增长的机遇。

- 积极推进煤电向支撑性和调节性功能的转变以更好服务于以可再生能源为主体的新型电力系统建设。建议加强和完善对煤电功能转型评价指标体系的相关研究,尽快出台煤电功能转型程度相关评价体系,确保煤电容量电价机制与煤电功能转型相匹配,并确保各地区的煤电容量电价标准符合本地电力绿色转型的实际情况。此外,建议根据区域电网需求和电源结构,容量充裕度和峰时保供需求,基于技术中立和同工同酬的原则,将新型储能、虚拟电厂等灵活性调节资源公平地纳入到容量电价补偿机制当中[17],确保新型储能、灵活性资源等各市场主体能够与煤电等传统资源进行公平竞争,激励其在电力系统尖峰负荷时段参与提供“有效容量”。

媒体联络:

绿色和平传播主任王昕楠

xwang@greenpeace.org

[1] 绿色和平,《COP28气候大会达成《阿联酋共识》,化石能源退出新篇章》,2023-12-14 ,https://mp.weixin.qq.com/s/xe5ncGJEJ7qWOq0k-L9Bmw

[2] 人民日报,《打赢低碳转型硬仗》,2021-04-02,http://www.nea.gov.cn/2021-04/09/c_139869435.htm

[3] 国家发展改革委、国家能源局,《关于促进新时代新能源高质量发展的实施方案》,2022-05-14,http://zfxxgk.nea.gov.cn/2022-05/30/c_1310608539.htm

[4] 本简报涉及的数据均来自官方公开渠道,包括但不限于全国、各省、直辖市及自治区的发展和改革委员会官方网站、投资项目在线审批监管平台、和生态环境厅公布的项目环境评价报告等。数据查询时间截至2023年12月31日。

[5] 本文中可再生能源发电包括:风电和光伏发电;非化石能源包括:水电、核电、风电、光伏发电、生物质等能源。

[6] 中国电力企业联合会,《中国电力统计年鉴一2022》,2023

[7] 国家能源局,《王大鹏:2023年前三季度,全国可再生能源新增装机1.72亿千瓦,同比增长93%》,2023-10-30,https://www.nea.gov.cn/2023-10/30/c_1310747914.htm

[8] 中国电力企业联合会,《中国电力统计年鉴一2022》,2023

[9] 绿色和平,《中国电力部门低碳转型2022年进展分析》,2023-04,https://www.greenpeace.org.cn/2023/04/24/2022-2023q1coalbriefing/

[10] 中电联理事会办公厅,《煤电机组灵活性运行政策研究》,2019-12-31,https://www.cec.org.cn/detail/index.html?3-282218

[11] 本简报涉及的数据均来自官方公开渠道,包括但不限于全国、各省、直辖市及自治区的发展和改革委员会官方网站、投资项目在线审批监管平台、和生态环境厅公布的项目环境评价报告等。

[12] 国家能源局,《国家能源局新闻发布会》,2023-10-30,https://www.nea.gov.cn/xwfb/202304zb/index.htm

[13] 受数据可获得性限制,煤电开工建设数据涉及非官方公开渠道。数据查询时间截至2023年12月31日。

[14] 信达证券,《煤电周期上行在途 ,电改引领价值重估》,2023-05-08

https://pdf.dfcfw.com/pdf/H301_AP202305091586392463_1.pdf

[15] 信达证券,《煤电周期上行在途 ,电改引领价值重估》,2023-05-08

https://pdf.dfcfw.com/pdf/H301_AP202305091586392463_1.pdf

[16] 绿色和平,《中国电力供应安全的经济分析与保障路径研究》,2020-06-15,https://www.greenpeace.org.cn/wp-content/uploads/2022/03/lcdppowersafetyreport_329single.pdf

[17] 环球网,《专家:多元电力与热力协同是低碳迎峰度冬的关键》,2023-12-05,https://m.huanqiu.com/article/4FdPSkzdNyD