2019年7月19日,国际环保组织绿色和平与大连理工大学管理与经济学部联合发布《江西省赣江新区绿色金融改革创新试验区调研报告》。本报告作为中国绿色金融改革创新试验区调研的第一份报告,重点调研了江西省的绿色金融发展状况,同时结合国家有关绿色金融发展的相关规划、政策和文件,就调研过程中发现的江西省绿色金融发展中的各项有益探索和难点进行了梳理和探讨。

一、调研基本情况

调研组共收集金融机构和企业问卷60份,包含江西省境内主要商业银行、保险公司、小贷公司及生产企业等。其中金融机构回收问卷14份,其中开展绿色金融业务的金融机构共10家,占受访金融机构71%;生产企业回收问卷46份,其中涉及绿色金融业务的企业共32家,占被调查企业总数70%。同时调研组还对江西省金融办、省生态环境厅、赣江新区管委会、人行南昌中支等绿色金融相关政府部门进行了访谈。

二、江西省地方绿色金融创新实践取得成绩

江西省在两年的地方绿色金融创新实践中取得了突出的成绩。从顶层设计、政策落地到产品创新,江西省充分发挥区位、产业、资源、生态优势,以金融支持赣江新区绿色产业发展和支柱产业绿色转型升级为主线,不断完善绿色金融服务体系,在绿色金融服务覆盖率、可得性和满意度等方面取得长足的进步。

例如,江西银行发行80亿元绿色金融债,九江银行发行40亿元绿色金融债,并全部投放到生态保护、清洁能源、污染防治、清洁交通四个类别的绿色项目;指导南昌轨道交通集团发行20亿元绿色中期票据,并已获第三方认证。赣江新区与工商银行合作设立50亿的绿色发展引导基金,与九江银行、省财投合作设立87 亿的绿色产城建基金;打造基金特色小镇,基金规模近2000 亿元,影响社会资本超过7000 亿元,投入江西实体经济超过100 亿元,综合税收贡献超过10 亿元;在江西首创企业环境污染责任险,首批8家试点企业的基础上不断扩大规模。截至2018年9月底,江西省绿色信贷余额1764亿元,同比增长19.35%,实现了跨越式发展。

赣江新区首创了建筑工程绿色综合保险、绿色市政债、绿色园区债等多种绿色金融产品,并和第三方评估企业深度合作,制定适应江西省实际发展需求的绿色金融标准,为进一步完善市场监管,深化绿色金融创新奠定了基础。

三、江西省发展绿色金融面临的挑战

不论是国家层面还是地方层面,绿色金融体制机制仍处在建成初期,在具体实施过程中仍面临各种挑战和困难。调研组发现,目前江西省地方绿色金融体系在体制机制建设层面还存在以下几个主要挑战。

1、顶层机制建设的挑战:

目前全国市场尚未建立统一的绿色金融标准。尽管目前各个地方绿色金融创新试验区根据各地的发展现状和实际需求制定了各地方的绿色金融标准,但是在缺乏全国性统一的绿色金融标准的情况下,地方绿色金融标准在适用产业界定、第三方评估流程、资金使用监管等方面均存在着差异,难以形成统一的市场管理规范和评估标准,对扩大地方绿色债券市场,复制地方发展经验造成障碍。2019年3月,发改委发布了《绿色产业指导目录(2019年版)》,对绿色产业进行了细化界定。以这一《指导目录》为基础的统一的绿色债券标准也正在筹备颁布中。统一后的绿色债券标准将为未来绿色金融市场的进一步深化奠定基础。

环境信息实时共享机制尚没有构建完成。从对江西省的访谈情况来看,环保部门的信息共享机制还没有建立,金融部门需要更高的沟通成本和时间成本来获得相应的信息。绿色金融发展所需的环保信息和数据滞后或缺失,环境违约风险,以及由此导致的金融风险将对绿色金融体系的可持续发展造成影响。

2、政策工具落实的挑战:

政府财政补贴不足,财政激励效应还不显著;由于江西财力偏弱,对绿色金融的担保增信、财政奖补、风险补偿等支持力度难以向发达地区看齐。江西省目前对通过绿色金融融资项目评估、监管等增加的成本没有相应的补贴政策,正向的财政激励措施缺乏。

绿色金融基础设施建设滞后于绿色金融发展的需要,目前江西省包括环境污染信息共享平台等在内的基础设施和项目迟迟没有建设完成,导致企业环境信息,信用信息,项目信息等还不能快速有效准确的和金融机构以及监管机构对接。信息不对称增加了绿色金融市场的交易成本,也将阻碍绿色金融产品的推广,影响了绿色金融发展创新。

地方基层政策落实不到位,赣江新区本身并不是独立的地方行政区域,缺少地方性法人金融机构。目前在赣江新区承担绿色资金供给任务的金融机构均为分支机构。虽然建立了以多家绿色分支行为主体的绿色金融服务中心,但是在支持力度、决策机制和实施成效方面存在较大限制。同时江西省绿色金融试点主要集中在赣江新区,一些经验和做法尚未有效推广复制到全省范围,绿色金融相关政策在全省层面的落实还存在差距。

3、绿色金融业务及产品开发的挑战:

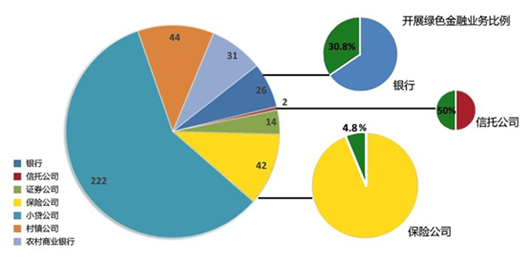

绿色金融参与主体未实现多样化,非银行金融机构参与程度低。江西省的381家各级各类金融机构中,开展绿色金融业务的主要集中在银行、信托公司和保险公司,其中银行有8家,占所有银行总数30.8%(不含农村商业银行),信托公司1家,保险公司2家,占保险公司总数的4.8%。

图3-1 江西省开展绿色金融业务金融机构结构

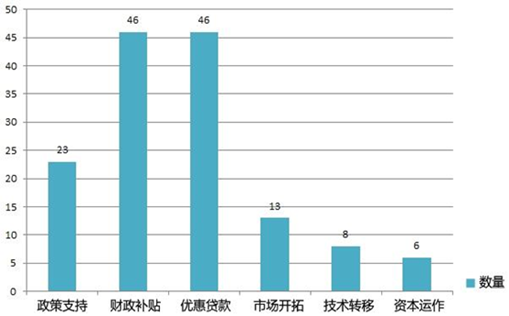

绿色金融产品与企业实际需要存在差异。参与调研的企业显示通过绿色金融产品融资的主要目的在于获得财政补贴和优惠贷款从而减少融资成本。然而目前,绿色金融产品在审核流程、融资期限利率优惠等方面还不能与企业的实际需求匹配。

图3-2 江西省企业参与绿色金融目的

四、政策建议

报告在综合分析江西省在绿色金融发展建设过程中的成绩与挑战的基础上,针对江西省的绿色金融发展提出了相应的建议。

- 尽快出台详尽明细的绿色金融业务指导方案和考核标准;深化制度创新、完善环境信息公开机制。建议江西省在现有的绿色金融标准体系基础上,进一步出台具有约束力的政策法规和评估统计实施细则,将绿色金融发展纳入考评标准,规范绿色金融项目评估、审查和监管。同时应当充分发挥环境信息在绿色金融体系中的关键作用,打破部门界限,减少沟通障碍,引入第三方评估机构、民间组织、社会公众等共同建设环境信息公开机制。

- 加快绿色金融基础设施建设、丰富政策工具,加强制度监管。加速制定和完善绿色金融监测、统计、评估等各项制度和基础设施;引进第三方评估机构,强化金融风险管控;建立信息共享平台,实现宏观精准管理;加强制度监管,强化执行效果。

- 充分发挥市场作用,面向需求突破创新。加速建设环境权益交易市场;丰富、活跃产品服务创新体系,加速构建产融协调发展机制,推动绿色金融

报告下载:

媒体联络:

绿色和平传播主任 关司琪 +86 18610092037 guan.siqi@greenpeace.org

绿色和平气候与能源资深项目主任 刘君言 +86 18810963935 liu.junyan@greenpeace.org