2016年4月25日,北京——在中国发电行业基于短期盈利能力做出产能扩张的前提下,煤电投资逆势上涨态势愈发严重。4月25日发布的一份报告指出,“十三五”期间,煤电发展的外部环境将发生巨变,受此影响,新建煤电项目将无法收回投资。

这份名为《中国燃煤发电项目的经济性研究》报告由华北电力大学煤电经济性研究课题组编写,袁家海教授主笔,评审专家包括国家电网能源研究院副院长胡兆光、中电联规划处副处长张卫东,报告由华北电力大学和国际环保组织绿色和平共同发布。

在当天举行的新闻发布会上,袁家海教授表示,“煤电行业目前畸高的盈利空间是其不顾外界环境变化一味上马煤电的主要驱动因素。依据我国现有政策及未来外界环境分析可得,新建煤电项目的盈利空间将在‘十三五’期间完全丧失,新投产机组规模持续高位将导致机组利用率进一步恶化,煤电全行业亏损有可能在2017年提前到来”。

袁家海教授介绍说,报告采用平准发电成本模型和工程项目财务评价方法,考察在不同省份及不同情景下行业内具有代表性的60万千瓦新建纯凝煤电机组的经济性,以解释令人费解的数据与现象冲突背后的微观经济原因,并对煤电项目的经济效益给出预测。

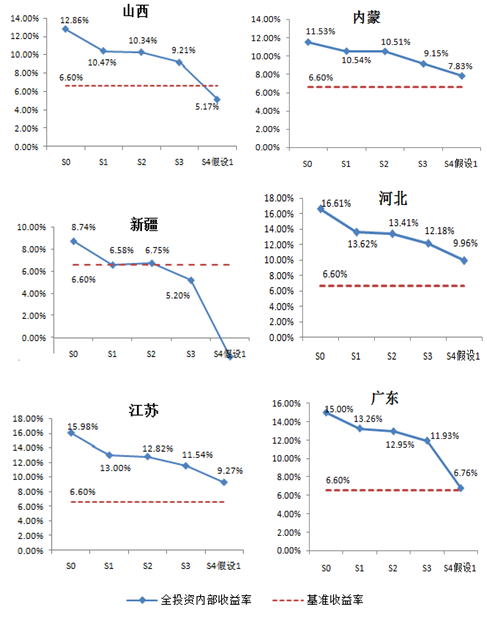

典型省份情景递进下全投资内部收益率变动情况

同时,报告针对煤电发展外部环境的预期变化采取递进累加的方式进行了情景设定,按照各个情景实现的可能性大小和时间先后设定顺序,首先考虑已经落地的全国燃煤发电上网电价调整方案(S1)和燃煤电厂超低排放改造要求(S2),其次是2017年即将启动的碳交易市场(S3),最后是电力市场化改革的深入(S4),并进行了敏感性分析。

“从最新获得的数据来看,2016年第一季度我国在建和投产的煤电装机数据不降反升。如果煤电企业继续罔顾外部环境变化继续逆势上马煤电,那么关于2017年全行业提前亏损的判断极有可能会成真。”绿色和平气候与能源项目主任董连赛说。

报告重点评价了山西、内蒙古、新疆、河北、江苏、广东这六个省份的煤电项目经济性,之所以选择这六个省份,是因为它们是中国煤电装机大省,且部分省份的煤电项目经济性较好。换言之,如果情景分析指出,上述这六个省份的新建煤电项目存在全部亏损的可能,那么其他绝大部分省份的煤电项目会在“十三五”期间亏损。

基于上述方法,报告重点分析在“十三五”电力市场竞争、环保政策和机组利用率持续恶化等外部发展环境的可预期变化下,新建煤电项目的经济效益前景如何。

首先,2015年中国电力行业与火(煤)电有关的数据之间的冲突性达到了前所未有的程度。对此,报告作者指出,煤炭价格的持续走低使各省煤电企业发电成本降低,而标杆上网电价调整幅度不到位使得煤电企业获得了空前的超额利润。

分析表明,各典型省份煤电项目的收益率均远远高于电力行业的基准水平,其中河北、江苏、广东尤为突出,全投资内部收益率达到15%以上,自有资金内部收益率均超过30%,煤电企业甚至在项目投产后不到三年就收回自有资金。如此高的内部收益率和如此短的投资回收期充分解释了在需求不振、低碳转型的环境下,煤电投资仍然趋之若鹜、居高不下的经济动因。

其次,报告作者根据前述情景分析指出,上述盈利能力并非是长期可持续的,而且很有可能“昙花一现”。“十三五”期间,煤电发展的外部环境将发生巨变,煤电企业的经济效益将会受到很大影响。

在政策和环境约束愈加严格、碳排放压力加大、电力市场化下价格竞争加剧的情况下,除河北和江苏两省外,其余典型省份的煤电项目都无法达到基准收益水平,无法在寿命期内收回投资。再考虑到机组利用率的下降以及煤炭价格的反弹两个敏感性因素的变化,所有典型省份的煤电项目都无法在寿命期收回投资,投资前景黯淡。

在本报告的情景分析中,仅国家发展改革委于2015年底发布新的电价调整方案一项就让新疆省煤电项目无法收回全投资;而考虑环境约束、碳成本内部化和电力市场化深化改革等条件后,山西的煤电项目预期内部收益率也跌至行业基准值以下,但河北、江苏、内蒙、广东盈利预期仍在行业基准收益率之上。

在上述情景的基础上,如果目标省份的煤电机组年利用小时数比2015年降低100小时或直购电价降低1分钱,广东的煤电项目即不能收回投资;如果年利用小时数比2015年降低500小时或直购电价降低2分钱,内蒙的煤电项目亦不能收回投资。在年利用小时数降低和直购电价下降二者综合作用下,经济性最好的用电大省江苏、河北的煤电项目经济性也严重恶化,自有资金内部收益率甚至低于银行长期贷款利率(6%),投资前景亦黯淡。

尽管本报告的情景展望分析中将时间节点选在2020年,但如果电力需求增长持续不振(年增长2%以内)、新投产机组规模持续高位(年新建煤电机组在5000万千瓦左右),机组利用率进一步恶化,则煤电全行业亏损很可能在2017年提前到来。

报告作者袁家海教授建议,国家相关主管部门应制订适应经济新常态的电力发展规划,抑制煤电企业盲目投资、合理调控煤电产能规模是当务之急。最后,坚持市场化是根本之策,按照“管住中间、放开两头”的原则稳步推进电力市场化,在输配电价改革到位的基础上,有序放开上网侧和零售侧价格,让有效的价格信号在引导电源投资中发挥决定性作用。

点击查看完整>>中国燃煤发电项目经济性研究

媒体联络:

徐超,绿色和平资深传播主任,18614073326,xu.chao@greenpeace.org