过去一年,得益于可再生能源的高速发展,中国电力系统碳排放强度下降明显,发电碳排放强度同比减少5%[1],以风电和光伏为代表的新能源也在引领着全球绿色产业的蓬勃发展。当前,中国正站在能源转型的十字路口,2025年既是“十四五”的收官之年,也是“十五五”碳达峰攻坚战的起跑线,无论是国家层面还是地方层面,围绕着“十五五”能源规划的前期研究工作正紧锣密鼓地进行着。

值此“十四五”收官之年,上海国际问题研究院“能源低碳发展”项目课题组与国际环保机构绿色和平,对“十四五”以来中国电力部门低碳转型态势进行回顾分析,以期为“十五五”能源规划、碳达峰碳中和目标协同等政策制定提供有效参考。

“十四五”作为构建新型电力系统的关键期,自2021年以来,国家发展改革委、国家能源局先后印发了《关于促进新时代新能源高质量发展的实施方案》《加快构建新型电力系统行动方案(2024—2027年)》《关于大力实施可再生能源替代行动的指导意见》《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》等指导性政策文件,提出加快推进新型电力系统,提升可再生能源安全可靠替代能力,推动新能源上网电价正式进入全面市场化阶段,为实现碳达峰目标提供有力支撑。

中国电力部门碳排放有望在今年达到峰值

“十四五”以来,中国电力结构进一步优化。截至2025年一季度[2],中国的风电和太阳能装机达到14.8亿千瓦,首次超过14.5亿千瓦的火电装机规模。并网风电和太阳能装机占全口径发电装机的比例从2021年的26.7%增长至2025年一季度的43.2%。

从新增发电装机来看,2024年全国风电和太阳能新增发电装机近3.6亿千瓦,占新增发电装机总容量的83.1%[3],可以看出,新能源装机正在实现对火电装机的深度增量替代。

从新增发电量来看,2024年全国可再生能源新增发电量约占全社会新增用电量的86%[4],其中,风电和太阳能合计新增发电量贡献了约56.8%的全社会新增用电需求。这一占比在今年得到进一步提升——2025年一季度,风电和太阳能新增发电量超过全社会新增用电量[5],若延续这一趋势,今年中国可再生能源有望满足全社会新增电力需求,这也意味着,中国电力部门的碳排放有望在2025年达到峰值。

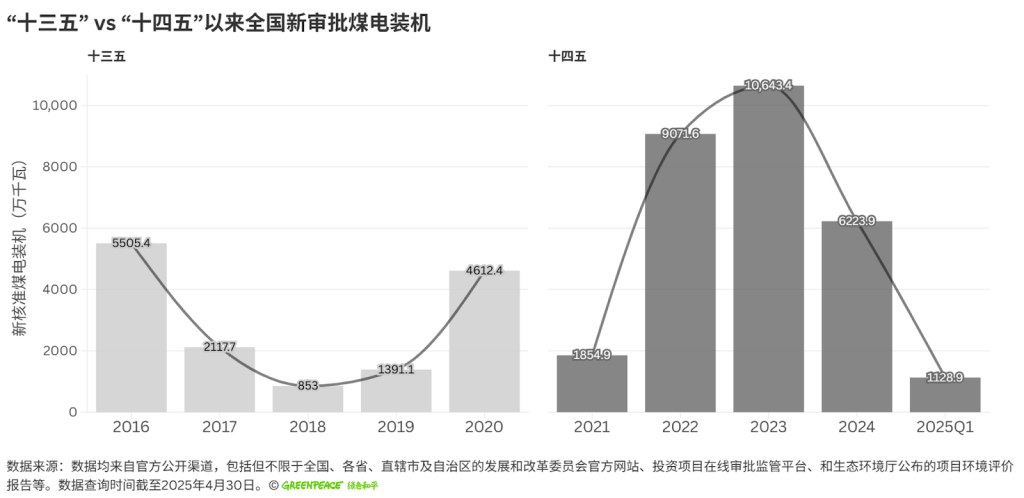

十年回顾:“十四五”新核准煤电装机总量预计超“十三五”

“十三五”期间,全国新核准煤电装机呈U型逆增,总装机规模约1.45亿千瓦[6]。前期(2016-2018)为消解‘十二五’大规模核准的煤电项目,2018年新核准煤电装机较2016年同比减少84.5%;2019年随着煤电风险预警松绑,核准量反弹63.1%,并在2020年出现“抢闸冲锋”。

“十四五”以来,煤电核准则呈倒U型趋势。截至2025年一季度,总装机规模约2.89亿千瓦,是“十三五”时期获批总量的近2倍。2021年中国提出“双碳”目标,新增核准量同比下降57.7%[7];2022年多地区出现电力供应紧张事件,东部负荷大省煤电核准出现“回潮”,并在2023年迎来“十三五”以来的峰值。

根据绿色和平的最新统计[8],2024年,中国新增煤电核准装机约6224万千瓦,较2023年同比减少约41.5%,是“十四五”以来煤电核准首次出现下降。尽管如此,2024年新核准煤电装机总量仍超“十三五”期间年度新增核准装机容量的最高值。此外,2025年第一季度,新核准煤电装机约1129万千瓦,接近2019年全年核准的装机规模。横向对比可以看出, “十四五”时期新增煤电核准规模始终处于高位。

聚焦当下,中国仍面临着能源安全、社会经济发展以及“双碳”目标等多线任务,尽管近年来电力供需呈现紧平衡态势,但是电力系统尚不存在容量缺口。

根据数据显示[9],2024年全国统调最高用电负荷为14.5亿千瓦,而全国电力装机总量高达33.5亿千瓦,其中火电装机为14.4亿千瓦,接近最高用电负荷。在此转型关键期,若持续大规模扩张煤电装机容量,电力系统不仅有可能重蹈“十二五”煤电产能过剩覆辙,更将加剧转型期的结构性矛盾。特别是考虑到现有火电装机已基本满足尖峰负荷需求,继续依靠大规模新增煤电装机来满足时段性、小时间尺度的电力平衡的规划思路已难以适应新型电力系统的建设要求。

2024年以来,煤电核准省份由东部向西部转移

“十三五”期间,中国产业结构、能源消费仍以高碳为主,富煤地区新核准煤电装机是东部经济发达地区的3倍左右[10]。进入“十四五”(2021年-2025年一季度),东部用电负荷大省与西部外送电力省份开始同步推进煤电核准工作。

“十四五”以来,累计新核准煤电装机规模最大的五个省份依次为广东(2802万千瓦)、江苏(2384.3万千瓦)、内蒙古(2074.5万千瓦)、安徽(1917.7万千瓦)、陕西(1739万千瓦)。分区域来看,华东电网、西北电网和南方电网是“十四五”以来煤电核准的主要区域,其合计核准煤电装机占全国新核准煤电装机的58.7%。

2022年起,受结构性尖峰电力缺口影响,电力需求持续增长的东部负荷大省通过大规模扩张煤电装机以保障本地电力供应安全。然而,自2024年开始,新审批通过煤电装机地区出现向风光资源丰富的西部地区转移。

具体来看,2024年和2025年一季度累计新核准煤电装机规模最大的五个省份依次为内蒙古(1064万千瓦)、甘肃(1002万千瓦)、新疆(528万千瓦)、黑龙江(466万千瓦)、吉林(466万千瓦)。

新核准煤电机组难以助力系统“调谷”

随着新能源装机接入系统比例超过40%,如何更好地“调谷”成为电力系统正在面临的挑战。在风光大发而需求不足的时段,电力系统需通过降低部分机组出力,释放向下调节能力以维持系统的平衡稳定[11]。

2023年,山东电力现货市场曾连续22小时出现负电价;2024年,山西、浙江等地相继出现零电价或负电价;2025年的“五一”负电价加剧,山东负电价频次追平2023年且首次5天均出现。负电价的出现跟各地区新能源的快速发展密切相关,当系统中新能源占比增加,面对阶段性用电需求不足的时刻,需要电力系统发挥灵活性,降低系统的出力能力。

从新核准通过煤电机组的规模来看,2024年和2025年一季度,新核准煤电项目仍以百万千瓦大机组为主。2024年,60万千瓦及以上燃煤机组的项目占总核准项目数量的69.6%;2025年一季度占比为88.9%。

新核准百万级燃煤电机组并非是提升系统“调谷”能力的解决方案,反而有可能加剧电力系统向下灵活性的不足。即使大型燃煤机组处于‘热备用’状态并满足20%-30%的最小出力要求,但由于系统中开机数量过多,因此并无法有效降低供给。例如,若某时刻电力需求为100万千瓦,当系统中已有4台100万千瓦机组以25%的最小出力运行(即最低供给达100万千瓦),此时新增备用煤电机组将进一步加剧供大于求的电力供需失衡。此外,由于大型燃煤机组增减出力的响应时间较长、爬坡速率较慢,长期低负荷运行会增加设备损耗、煤耗和碳排放。

2025年作为“十四五”的收官之年,电力部门的低碳转型成效将直接影响“十五五”时期全国碳达峰进程。为进一步推动新型电力系统建设跟低碳转型进程的有效衔接,绿色和平建议:

- 宜尽快出台电力部门转型顶层设计政策文件。通过更新煤电规划建设风险预警机制,出台控制煤电发电量与有序转型的时间表,引导煤电等电力部门关键领域开展更深度的低碳转型;通过提升2030年可再生能源发电装机目标与投资力度,助力实现可再生能源发电增量对于煤电的替代,实现电力部门在2025年前碳达峰和净零排放发展目标。

- 宜尽快建立尖峰负荷的资源保障体系,以更具经济效益的方式提升电力系统供电可靠性与气候韧性。在大部分地区“全年富电量,短时缺电力”的电力供需形势下,出现电力缺口时并不意味着一定要新建电源机组来满足。在保障电力供应安全的前提下,利用电力资源充裕度技术经济比较的方法,可以从规划层面优化电力供应结构、设计尖峰负荷资源保障体系,以更为经济的方式满足同样的电力服务,使得整个规划的社会总投入最小,避免电力系统整体效益进一步下滑[12]。

- 宜充分挖掘“源-网-荷-储”灵活性潜力与适应新能源占比逐渐提高的新型电力系统的发展需求,同时大力发展分布式可再生能源,不将新建煤电项目当做能源保供的“最优解”。地方政府宜尽早摆脱依赖煤电发展的惯性思维,加大力度发展分布式可再生能源、新型储能和需求侧响应等灵活性资源创造更多有力政策条件。这些举措将为用能大省提供更多低碳、高效和经济的解决方案,创造更多就业和绿色增长。

参考文献

[1] IEA, Electricity 2025, 2025-02, https://www.iea.org/reports/electricity-2025

[2] 国家能源局, 国家能源局2025年二季度新闻发布会文字实录, 2025-04-28, https://www.nea.gov.cn/20250428/8a71d8aad52945788e9ddd217224eeb3/c.html

[3] 根据中华人民共和国国民经济和社会发展统计公报整理

[4] 国家能源局, 2024年可再生能源并网运行情况, 2025年1月27日, https://mp.weixin.qq.com/s/UZj-T4Pac81XVyq4oOt_Tw

[5] 国家能源局, 国家能源局2025年二季度新闻发布会文字实录, 2025-04-28, https://www.nea.gov.cn/20250428/8a71d8aad52945788e9ddd217224eeb3/c.html

[6] 绿色和平,构建低碳新型电力系统:2020 年煤电核准热潮不可在“十四五”期间重演,2021-03-29,https://www.greenpeace.org.cn/wp-content/uploads/2022/07/20210329-coal-briefing-2.pdf

[7] 绿色和平,2021年-2022年第一季度中国各省煤电项目审批分析,2022-07-20,https://www.greenpeace.org.cn/2022/07/20/2021-2022q1-coal-brieifng/

[8] 本简报涉及的数据均来自官方公开渠道,包括但不限于全国、各省、直辖市及自治区的发展和改革委员会官方网站、投资项目在线审批监管平台、和生态环境厅公布的项目环境评价报告等。数据查询时间截至2025年4月30日。

[9] 中电联统计与数据中心,中电联发布2024-2025年度全国电力供需形势分析预测报告,2025-01-24,https://cec.org.cn/detail/index.html?3-341403

[10] 绿色和平,构建低碳新型电力系统:2020 年煤电核准热潮不可在“十四五”期间重演,2021-03-29,https://www.greenpeace.org.cn/wp-content/uploads/2022/07/20210329-coal-briefing-2.pdf

[11] 张树伟,中国煤电转型:角色分化如何突破“结构性锁定”?,2024-10-10,https://mp.weixin.qq.com/s/9IuULJVmu6p_wuTKlsUHSA

[12] 绿色和平,《中国电力供应安全的经济分析与保障路径研究》,2020-06-15,https://www.greenpeace.org.cn/wp-content/uploads/2022/03/lcdppowersafetyreport_329single.pdf

媒体联络:王宇宁 绿色和平传播主任 yuwang@greenpeace.org