在全球应对气候变化的背景下,汽车市场电动化转型持续升温。当前,全球范围内围绕绿色可持续发展的产业政策和法规相继出台,交通领域电动化进程不断提速。随着国际供应链格局不断变化,这些政策对中国车企的出海正产生深远影响。

在此背景下,绿色和平零碳交通项目组推出“专家共议新能源汽车可持续发展”系列文章,邀请能源与交通领域的资深专家共同剖析新能源汽车产业链可持续发展的机遇与挑战。本篇,绿色和平约访了中国汽车工程学会科技创新部特邀研究员郑颖,就“欧盟道路交通绿色化转型政策蓝图解读及展望”展开探讨。

绿色和平:您如何看待近年来欧洲在道路交通减排领域的政策思路?

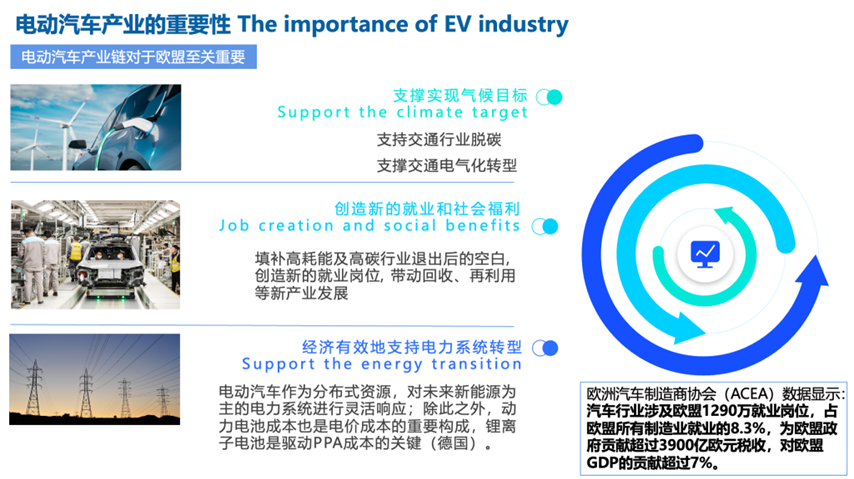

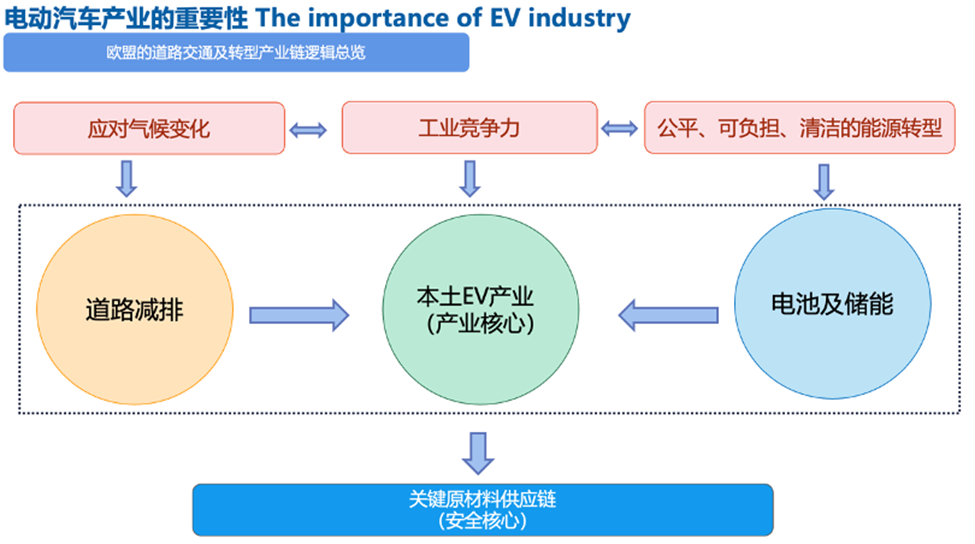

郑颖:当前,电动汽车产业链对欧盟来说至关重要。从全局视角来看,欧盟希望通过发展电动汽车产业实现三大方向的目标:一是支持气候目标的达成,即到2030年让欧洲温室气体净排放量在1990年的水平上至少减少55%[1],在这一进程中,道路交通脱碳是实现欧洲气候目标的关键一环,而加速电动汽车产业发展正是其中的核心举措;二是创造新的就业和社会福利,欧盟计划通过电动汽车产业塑造未来的工业竞争力,并通过这一新兴产业填补高能耗、高碳排放行业退出后的空白;三是经济有效地支持电力系统的低碳转型,在追求公平、可负担且清洁的能源转型过程中,电动汽车作为集聚储能和锂离子电池的分布式资源,将发挥支撑能源系统转型的重要作用。

绿色和平:对于中国车企而言,除了关注电动汽车行业的减排目标和标准外,还有哪些欧盟政策需要特别关注?

郑颖:欧盟的“减碳55”(Fit for 55)一揽子计划中,四大重点领域都包含与道路运输减排相关的内容,可见道路交通碳减排是欧盟政策的重中之重。

在“减碳55”下,我呼吁大家多多关注与消费侧相关的政策。事实上,不管是能源转型也好,还是产业发展也好,欧盟现在的政策重点都是以消费侧为核心带动。在与交通相关的消费侧政策中,建议可以重点关注欧盟碳市场2(ETS2)。这是基于2023年对《欧盟碳排放权交易体系指令》(ETS Directive)修订后创立的全新排放交易体系,专门针对建筑、道路运输以及其他尚未涵盖的行业中因燃料燃烧所产生的碳排放。虽然欧盟碳市场2可能还未被大多数利益相关方充分关注,但其一旦启动,预计会对欧盟的交通减排产生较为深远的影响。

欧盟碳市场2将监管重点放在供应链上游的碳排放上。对道路运输来说,根据规则,燃料供应商需要负责监测和报告碳排放量,并通过购买足够的碳排放配额来履行排放义务。不过,燃料供应商势必会把增加的成本转嫁给消费者。如果燃油车的使用成本高于电动汽车,消费者就会更倾向于选择电动汽车。所以,我们也可以把碳市场2理解成一个为电动汽车创造市场需求的消费端政策。

另外,欧盟碳市场2不提供免费碳排放配额,这意味着所有排放都得付费。随着碳市场2的全面实施,预计碳价可能会出现较大比例的上涨。这也表明,欧盟推出碳市场2的核心逻辑就是通过增加使用燃料的碳排放成本,强力推动电动汽车的普及和发展,并且逐步减少道路运输对于化石燃料的依赖,从而确保欧盟的能源安全和促进能源独立。

欧盟碳市场2预计于2027年开始运行。这一政策的实施将对未来全球交通行业发展产生深远影响,进一步推动可持续燃料和交通电气化进程。为此,欧盟也在计划加大对替代燃料设施和电动化基础设施的投资,为行业转型提供有力支持。同时,碳市场2的一部分收入将用于建立社会气候基金(Social Climate Fund),帮助弱势群体适应和参与交通领域的绿色转型,确保实现社会公平和可持续发展的双重目标。

绿色和平:电池是电动汽车的核心技术。在推动道路交通绿色化转型的过程中,针对电池产业,欧盟出台了哪些相关政策又将对行业有何影响?

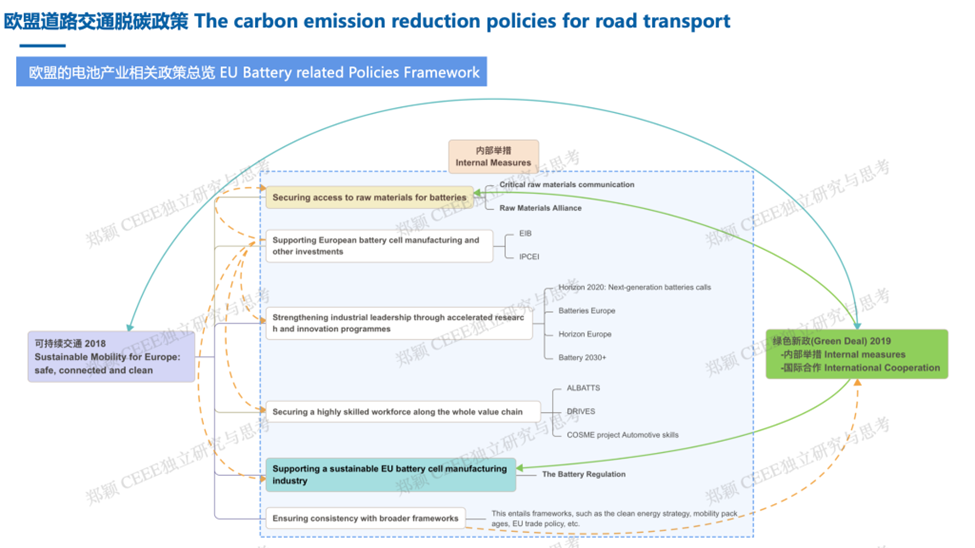

郑颖:2018年,欧盟推出的《可持续交通法案》明确了六大战略行动领域,后续很多欧盟电池产业政策都是基于这些领域衍生出来的。其中,确保电池原材料的获取和支持可持续电动汽车电池制造产业这两个领域,与欧盟“绿色新政”中的目标高度契合、相互支持,形成了一个环环相扣的动力电池战略蓝图。

随着电池产业的产业政策日益严格,欧盟的财政支持也在持续加码。近年来,欧盟通过多元化渠道[2],不断投入资金用于支持电池产业的创新与发展。

绿色和平:电池的增产带动了全球对关键原材料的需求,2024年5月欧盟《关键原材料法案》(Critical Raw Materials Act)生效。您如何看待欧盟在关键原材料方面的现状以及该法案可能带来的影响?

郑颖:现在电动汽车产业链各个环节的技术发展相对比较成熟,而产业链中最核心的环节是关键原材料的供需。当前,欧盟的关键原材料高度依赖进口,且其中大部分依赖于中国[3]。《关键原材料法案》(以下简称“法案”)要求,到2030年,欧盟本土每年生产至少10%、加工至少40%、回收至少25%的关键原材料,并且来自单一国家的战略原材料消费量不能超过欧盟的65%。

长期以来,欧洲面临着工业外流的挑战,如果不加以遏制,会进一步加剧“实体经济空心化”的现状。因此,欧盟当前的工业政策目标着重强调实现工业回流和发展本地化生产。法案“推动关键原材料供应链的多元化和本土化”这一诉求与欧盟的整体工业政策目标相吻合。要实现这一目标,需要与新电池法案这类的关键原材料下游消费政策相互配合。新电池法案通过设置电池碳足迹报告和阈值等要求,促进电池产业链回流欧洲,再配合上关键原材料的本地化生产比例要求等措施,确保关键原材料和电池产能能够被锁定在欧盟本土。

此外,关键原材料的价格会影响电动汽车产业链的制造成本,甚至影响未来整个欧盟能源成本。2022年地缘冲突后,因为能源价格极速上涨,欧盟的工业竞争力遭受了巨大打击。因此,欧盟若想重整工业产业,势必要将能源的控价权掌握在自己手里。不论从产业发展还是能源安全角度,欧盟都在关键原材料这一领域,推动对华“去风险”战略,减少对中国供应链的单一依赖。

法案里对关键原材料回收做出了相关规定。一方面,遵循法案可以减少资源浪费,对环境有益;另一方面,考虑到全球矿产资源分布不均,循环回收利用关键原材料也有助于提升欧盟的能源安全性。

绿色和平:展望未来,您认为欧盟道路交通绿色化转型的政策将如何演进?

郑颖:未来,欧盟将继续强化多个政策网络的配合,其核心方向将聚焦于本土化、多元化、循环化、标准化和数字化,特别是在电池产业链的发展中,这五个方向会成为关键导向。

通过贯通目标端、标准端、原料端、燃料端、制造端和消费端等各个环节,欧盟将打造一个动态的闭环政策体系,全面提升电动汽车的本土竞争力,同时推动实现政策蓝图中设定的气候、社会和能源目标。

本文所述观点为受访专家的个人意见,并不代表绿色和平的立场。

参考文献

[1] 2019年12月,欧盟委员会发布《欧洲绿色协议》(European Green Deal,又称“绿色新政”),提出到2030年让欧洲温室气体净排放量较1990年的水平至少减少55%,到2050年欧洲在全球范围内率先实现“碳中和”。

[2] “地平线欧洲”(Horizon Europe)、“创新基金”(Innovation Fund)、欧盟区域发展基金(European Regional Development Fund, ERDF)、国家援助(State Aid)“欧盟共同利益重要项目”( Important Projects of Common European Interest, IPCEI)

[3] 据欧盟委员会统计,2023年,欧盟从中国进口了100%的重稀土、85%的轻稀土、97%的镁、40%的天然石墨、71%的镓等关键原材料。