编者鉴语:近年来频发的极端天气持续为电力系统安全保供带来挑战。在构建新型电力系统的背景下,如何进一步兼顾电力系统的深度脱碳和安全保供需要各参与方的共同努力。在此背景下,上海国际问题研究院与国际环保机构绿色和平推出聚焦电力系统低碳保供方案的系列文章,旨在通过分享不同资深电力从业者的视角和观点,聚焦不同参与主体的潜在作用,为实现电力系统的安全保供提供可行的解决方案——本篇文章作者系马里兰大学全球可持续发展中心研究主任,副研究教授崔宜筠和助理研究教授朱梦曳。

随着过去几年可再生能源的飞跃式发展,中国电力系统在2023年相继实现多个重要里程碑:一是年初风电光伏总装机达到8.2亿千瓦;二是年中可再生能源总装机突破13亿千瓦(1322GW),比重超过煤电,约占电力总装机量的一半(约49%);三是上半年风电光伏累计新增装机已超过一亿千瓦(109GW),占新增装机总量的71%,并贡献超过一半的新增发电量(54%以上)[1]。

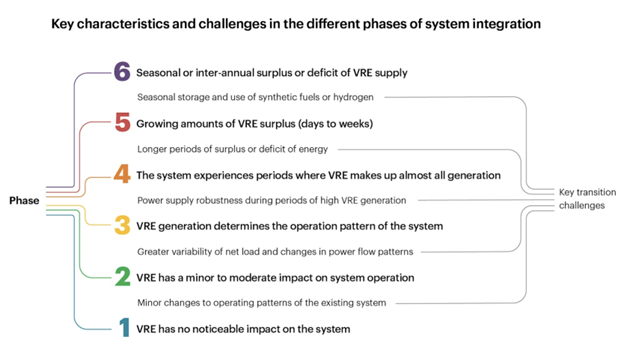

至此,中国以风光为主的新型电力系统已初具规模。依照国际能源署定义,中国已进入电力系统转型的第三阶段——即系统运行模式主要由间歇性可再生能源决定的阶段(图1)。当系统运行以风光发电为主时,会带来更高的波动性和随机性,对电网安全稳定运行造成一定压力。如何保证大规模风光的并网消纳,同时兼顾电力供应安全是当前电力系统面临的主要困境。此外,电力系统还需应对包括电力供需结构变化、尖峰负荷不断增长、极端天气频发等诸多挑战,在碳达峰碳中和目标的背景之下,现阶段如何解决以上矛盾尤为艰巨和复杂。

图 1. 电力系统中间歇性可再生能源并网的六个阶段及其特点[2]

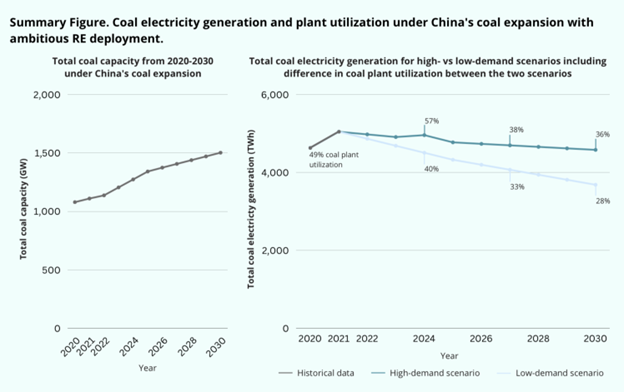

当前,煤电作为中国电力结构的主体和“压舱石”,面临碳减排与保供的双重压力。在风电光伏装机量高速上涨的情况下,煤电却迎来了自2015年以来最大的建设浪潮。据统计,2022年全国共核准新项目9072万千瓦,为2021年全年核准量的五倍[3];2023年上半年共核准新项目5040万千瓦,已超过2022年全年核准量的一半(约56%)[4],并且其中大部分项目都通过审批快速通道,极大压缩了项目前期到开工的时间线。这些新建项目旨在缓解中国多个省市在过去两年内经历的“拉闸限电”等电力安全供应问题,但在“双碳”目标及行业经济效益大幅下降、全面亏损风险加剧的情形下,大规模新增煤电装机的经济性、合理性及必要性尚未得到充分论证。随着煤电逐渐从主力电源向支撑性、调节性电源转变,当前业内有一种讨论意见,即新增煤电装机并不意味着会大幅增加煤电发电量及相应二氧化碳排放,与“双碳”目标的实现并不矛盾。对此,笔者所在的马里兰大学全球可持续发展中心在今年三月发布的政策简报中对新建煤电装机发电运行的两种边界情景进行了量化分析,若煤电装机持续增加到2030年,达到15亿千瓦——

情景一:假设新建煤电机组成为满足电力需求增长的主力,基本保持当前运行小时水平(约为4600小时/年)。由此,在2030年将额外产生2.3GtCO2二氧化碳排放增量;

情景二:假设风电和光伏的建设、并网和消纳得到充分保证。风光装机实现并保持各省“十四五”计划目标增速,2030年风电和光伏装机容量达到22.8亿千瓦;煤电机组的利用小时大幅下降,2030年平均利用率约在28%(2450小时/年)至36%(3000小时/年)区间;煤电二氧化碳排放量比2021年下降10%至27%(图2)。

图 2. 在可再生能源并网消纳持续增长和煤电大幅扩张的情景下,2020-2030年煤电装机量、发电量以及煤电机组利用小时情况[5]

就当前来看,情景二的描述比情景一具有更高的可能性,但现实中依旧存在多种不确定。例如,如何确保高比例可再生能源消纳,新建煤电如何顶住巨大的经济压力保持低水平运行,以及如何控制需求侧负荷合理增长等等。因此,实际情况将有较大概率落在以上两种情景之间。情景二还要特别强调煤电存量和增量之间的矛盾。在向新型电力系统过渡、推进“双碳”目标的过程中,留给煤电总体的生存空间有限,而受到煤电持续扩大增量最直接影响的是煤电存量,而非新能源。我国现役燃煤机组普遍服役时间短、技术先进、效率高,已经面临巨大的转型压力。在合理的规划下,现役机组可以通过进行超低排放和灵活性改造或生物质混燃、加装二氧化碳捕集与封存(CCUS)等一系列措施逐步实现有序退出。而大量新建机组将大大压缩煤电全行业有序转型的空间,导致转型的经济成本成倍增长。

如何保证高比例可再生能源电力系统的安全稳定不仅是中国,也是当前许多国家面临的课题。在欧美国家,转型初期通过使用灵活性更高的燃气机组,在保证电网稳定性的同时,实现了可再生能源比例提高、老旧煤电机组关停及二氧化碳减排等多重目标。但由于中国天然气资源相对稀缺,大规模上马煤电机组提供灵活性服务成为一项权宜之计。然而,新建煤电是否为电力保供和灵活性服务的最优方案,以及大规模新增装机所带来的经济、社会、环境及气候影响均有待进一步系统性论证。这种投资大、生命周期长的项目大规模快速上马势必将带来很高的锁定风险,由谁来承担这些额外成本尚不明确。

实际上,从不同技术路径的解决方案来看,煤电的灵活性与气电、抽水蓄能等其他技术相比并不具备优势,特别是在快速爬坡、短时调停、启停调节等方面表现欠佳。因此,随着可再生能源比例的进一步提高,如何保证电网的灵活稳定,需要探索和大规模部署多种技术策略和容量资源。将煤电和风光紧密捆绑会在很大程度上阻碍对其他技术方案的投资、开发、应用和政策选择。近年来国家大力推进构建“风-光-水-火-储”、“源-网-荷-储”两个一体化的新型电力系统。短期内除了打破主要的技术和经济壁垒,更要进一步深化电力体制改革、完善市场机制。主要的政策措施和技术路径包括:

大力发展和应用多种储能技术。除目前占主体的抽水蓄能之外,电化学储能、压缩空气、热储能、氢储能等多种新型储能技术也开始活跃增长。由于各种技术在放电时长、应用场景上的不同,广泛使用多样性的储能可以满足在不同空间和时间尺度上对电网灵活性调节的不同需求。目前,中国储能集中部署在供给侧,主要作为风光建设的强制配套设施,而缺少市场手段提高其全生命周期的经济性。当前辅助服务市场仍处于探索阶段,储能无法与低出价保运行的煤电竞争调峰,其作为容量资源的稀缺性也未得到完整的体现和补偿,从而降低了其参与市场交易的积极性。

加速跨省跨区电力平衡。中国能源供需分布不均,建立全国统一的电力市场可以充分调动清洁、高效、经济的资源并使其发挥最大效用。中国拥有全球最为庞大的电力系统,但由于电网调度运行规则的复杂性及地方行政因素制约,电力交易和衔接的省间壁垒仍十分突出。同时由于缺少完备的市场机制,短期内难以实现基于经济性统筹协调区域资源,实现“全国一盘棋”。因此,在建立和完善全国统一市场的过程中需要积极探索过渡时期的解决方案,如尝试开展省间双边和多边交易,这将在一定程度上缓解局部地区保供的压力。

充分发挥需求侧管理和响应的作用。随着分布式能源、用户侧储能(例如电动车)、智能电网等技术的不断发展和应用,需求侧的定义也将打破传统的边界,其功能和角色变得更为多元,并能在新型电力系统中发挥重要作用。短期内,需要进一步开发需求侧的巨大潜力,例如通过行政手段和市场机制更好的衔接和配合,让用户侧及时获取信息并积极参与市场,从而更加充分和有效地调配用电时间,并最终在系统中发挥“削峰填谷”的作用。

厘清容量和辅助服务市场逻辑和机制,推动并完善与可再生能源在电力系统中的占比相适配的电力市场体系建设。如何在保证能源安全的前提下,尽可能加强电网灵活性并提升可再生能源占比是实现双碳目标和建设新型电力系统的关键议题。有效的电力市场是保障和提高电力系统灵活性的重要机制,尤其是可为调峰调频等电力辅助服务提供有效的经济激励。然而,当前容量市场及电力辅助服务市场尚不成熟。这不仅突出反映在价格机制对提供灵活性服务电源的激励不足上,同时也体现在缺乏对包括煤电、气电、抽水蓄能、储能等多种电源参与辅助服务的经济、社会及环境成本收益的充分理解及系统性分析预测上。由此可能对电力行业中长期经济效益产生负面作用,影响“双碳”目标的实现。因此,应当加强对该问题的技术和政策研究,厘清电力发展、容量及辅助服务市场效率与可再生能源利用三者间的关系及逻辑,不断加强电力市场体系建设与能源安全和“双碳”目标的协同性。

[1] 国家能源局

[2] IEA (2020), Introduction to System Integration of Renewables, IEA, Paris https://www.iea.org/reports/introduction-to-system-integration-of-renewables

[3] 绿色和平,《中国电力部门低碳转型2022年进展分析》,2023年4月

[4] 绿色和平,《中国电力部门低碳转型2023年上半年进展分析》,2023年8月

[5] R. Cui, J. Behrendt, N. Hultman (March 2023). “A new surge in China’s coal expansion and implications for the country’s climate and energy targets”. Center for Global Sustainability, College Park. https://cgs.umd.edu/research-impact/publications/new-surge-chinas-coal-expansion-and-implications-countrys-climate-and