北京时间4月22日,中国国家主席习近平以视频方式出席领导人气候峰会表示,中方期待同包括美方在内的国际社会一道,共同为推进全球环境治理而努力。并针对国内“双碳”目标以及中国“一带一路”倡议相关工作发表重要讲话。

在此次领导人气候峰会上,国家主席习近平提出了严控煤电项目,“十四五”时期严控煤炭消费增长、“十五五”时期逐步减少的目标。相比之下,中国关于“走出去”的能源投资政策同样备受瞩目。作为全球第二大经济体,除了推动国内进一步的限煤减排政策以外,在区域协同发展和全球合作应对气候变化的方面,通过更加绿色、可持续的海外能源投资项目,加快调整海外化石能源投资项目的比重,将有利于中国携手发展中国家共同加速全球能源转型。

公共资金“走出去”,海外投资的绿色机遇愈加凸显

自2013年中国宣布“一带一路” 倡议以来,为强调投资及建设过程中对环境风险的规避和管控,有关部门出台了一系列政策。

2017年《关于推进绿色“一带一路”建设的指导意见》和《“一带一路”生态环保合作规划》的发布,明确了中国绿色“一带一路”建设的总体思路和任务措施;

2018年,中英机构联合发布了《“一带一路”绿色投资原则》,目前已有37家签署机构和11家支持机构[1]。

2019年,第二届“一带一路”国际合作高峰论坛上,习近平主席强调“要坚持开放、绿色、廉洁理念,把绿色作为底色,推动绿色基础设施建设、绿色投资、绿色金融,保护好我们赖以生存的共同家园。”;

2020年10月发布的《关于促进应对气候变化投融资的指导意见》,鼓励金融机构支持“一带一路”和“南南合作”的低碳化建设,推动气候减缓和适应项目在境外落地。

2020年,尽管受疫情影响,但可再生能源首次成为中国海外能源产业的投资重点,在中国总投资中的占比从2019年的38%升至57%,超过了化石能源[2]。根据绿色和平统计,2014-2018年,中国企业以股权投资形式参与的总计约12622兆瓦风电、光伏装机如全部投产,可替代约3157兆瓦的煤电装机,每年可减少因燃煤发电排放的二氧化碳约1500万吨,如果按照风电和光伏25年项目生命周期计算,预计可减少3.8亿吨二氧化碳的排放[3]。

但与此同时,我们也应注意到,公共资金作为国家政策和战略部署的风向标,能够在绿色投资领域发挥更多的引领作用。从2017年绿色“一带一路”提出至今,可再生能源项目的投资依然有广阔的上升空间。

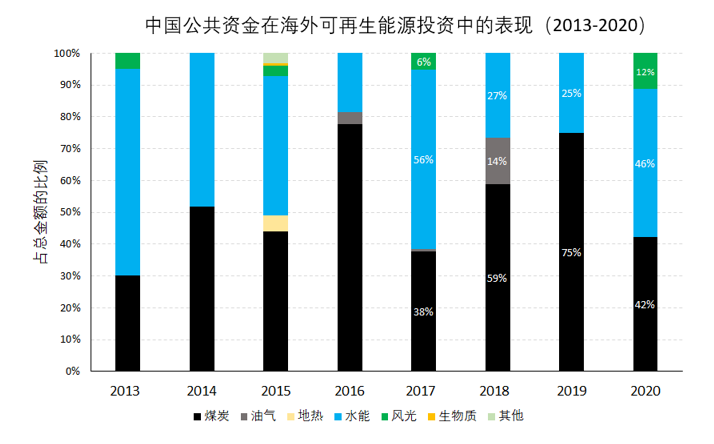

根据波士顿大学的数据,2018和2019年中国公共资金化石能源海外电力投资项目(包括煤炭和油气)占比分别高达73%和75%。虽然2017、2020年可再生能源投资占比超过了化石能源,但是绝大部分的投资都流向了水电项目,光伏和风电的总占比只有6%和12%。特别是2018和2019两年,所有公共资金投资的可再生能源项目都是水电。由此可见,中国公共资金在海外可再生能源投资领域依然有很大的空间,特别是风电和光伏项目的投资。

煤电投资风险已成业界共识,可再生能源大有可为

后疫情时代由于经济增长受到冲击,海外能源投资的东道国的电力需求有所下降,一些国家可能即将出现产能过剩的情况。以印度尼西亚为例,绿色和平对该国的电力充裕度进行了预测,结果显示,即使印尼经济增速和疫情前保持持平,该国、在2022年仍将出现电力过剩的情况,最严重区域过剩电量高达6686兆瓦。[4]按照产能过剩时优先淘汰煤电的原则,继续煤电投资项目极有可能在未来成为沉没资本。

此外,近年来中国在海外能源投资形式由工程承包向股权投资的转变也为煤电投资带来长期潜在风险。2019-2023年,预计有39.8吉瓦已建成、在建或规划中的股权投资煤电项目陆续投入运营,未来股权投资的煤电项目装机量将超过工程总承包,成为中国海外煤电投资的主要形式[5]。以股权投资的方式参与海外能源项目将给中国企业和金融机构带来长期经济收益的同时也伴随着长期风险。近年来,日韩等国的主要金融机构先后宣布对煤电项目投资踩下急刹车。在全球能源转型浪潮下,煤电投资意味着将面临更多的政策变化、能源转型、社会环境等风险。

此外,越来越多的东道国在政策层面向绿色投资倾斜,这让以风光为主的可再生能源的投资前景更为广阔。以越南为例,越南政府在《第八次电力发展规划》(PDP8)草案中,不仅明确指出除了2021至2025年中已开建并或已准备投资预备运行的项目,越南在2021至2030年内将不新增任何煤电项目而且明确越南要大力发展可再生能源的决心——其太阳能发电计划装机容量是PDP7修订版的4.4倍,计划风电装机容量是原定计划中的5.6倍[6]。这意味着越南的电力市场势必需要大份额的海外投资参与,为中国在越南开展可再生能源投资带来巨大政策窗口。

让绿色切实成为“一带一路”的底色,公共资金应停止投资海外煤电项目

去年提出的“双碳”目标向世界展示了中国积极应对气候变化的决心,在区域合作发展中,中国的海外能源投资表现也深刻影响着全球气候治理进程。

相较发达经济体,大多数带路国家还未落实可持续发展目标的实现路径,清华大学国家金融研究院金融与发展研究中心的一项研究表明,若带路国家沿用传统发展模式,而全球其他国家及地区均采取为了实现《巴黎协定》的控温目标所要求的减排行动,到2050年,带路国家的碳排总量将高达全球总排放量的66%[7]。在应对全球气候变化的行动面前,中国有能力、也有责任发挥区域气候领袖的正向影响力,通过引导海外能源投资向更可持续的能源电力行业转变,为协助带路国家加速能源转型,全球绿色发展提供中国范本。

因此,绿色和平建议,中国在带路沿线国家和地区的气候投融资应更加着眼于绿色投资项目,特别是作为海外投资风向标的公共资金,应该发挥引导作用,进一步提高对可再生能源投资的占比。

从近期一系列双边、多边会谈中,中国表现了在国内气候治理和能源转型上的决心,应对气候变化符合中国自身发展的需求与长期愿景。而中国在煤电上的表现对全球气候变化治理的进程至关重要,控煤不应该局限于国内,更加绿色的海外能源投资结构是强化中国应对气候变化的雄心的必然选择,中国需要协同发展中国家一起,促进“一带一路”沿线国家和地区的低碳绿色发展,助力全球气候行动。

参考资料:

[2]http://iigf.cufe.edu.cn/info/1014/3873.htm

[3]http://www.greenpeace.org/china-overseas-re-investment