此文作者郭诗语,为绿色和平气候与能源项目主任。文章首发于能源新媒公众号。

2023年是新型储能产业发展备受关注的一年:从前半年“刷屏”的中国1-6月新投运装机相当于此前历年累计装机规模总和,到国内新型储能产业成本不断降低、“卷”出国门;从院士发声“储能不是万能的”,到长时储能、储能多元技术路线越来越受到业界关注与讨论。

国家能源局最新数据显示,截至2023年底,中国已建成投运新型储能项目累计装机规模达3139万千瓦(/6687万千瓦时),已提前完成国家在2021年提出的到2025年新型储能装机规模3000万千瓦以上的目标。而从单一年份上看,2023年也是新型储能装机爆发的一年,2023年新增装机规模约2260万千瓦(/4870万千瓦时),较2022年底增长超过260%,相当于一年完成了75.33%的“十四五”目标。另一方面,新型储能产业也逐渐成了地方经济发展的新动能、新引擎。据国家能源局信息,“十四五”以来,新增新型储能装机直接推动经济投资超1000亿元,还带动了产业链上下游进一步拓展。

装机规模迅猛发展和资本市场火热的背后,业界人士也冷静指出,新型储能技术仍处于商业化和规模化发展初期,面临投资成本疏导不畅、有效利用率不高、社会主动投资意愿较低等问题。新型储能产业发展助力能源转型和社会经济高质量发展,仍有众多需要打通的政策瓶颈。江苏、浙江和广东等东部沿海省份既是负荷中心和外送电受电大省,也是全国众多新型储能投资和供应链企业所在地,“十四五”过半,这些东部省份新型储能产业应该如何健康、持续发力?

在此背景下,文章梳理了“十四五”以来江苏、浙江、安徽和广东四省的省级储能政策方向与实施进展,横向对比东部省份储能政策发展的相同与差异之处,以期为新型储能产业在东部沿海省份的进一步发展及“走出去”提供有益借鉴。

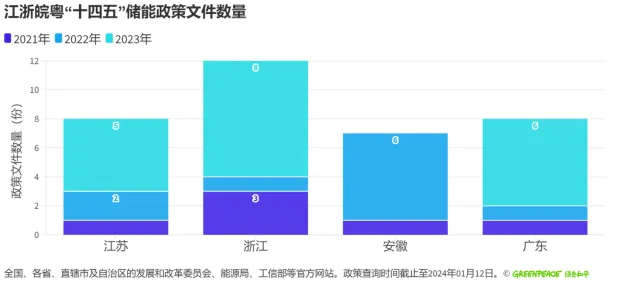

浙江出台储能文件最多,广东储能文件更多样化

得益于中国能源战略调整和“十三五”时期新型储能产业在技术研发、商业模式、市场应用规模等方面的探索,中国的新型储能政策不断完善,在“十四五”时期进入到了可以指导细分领域出台相应针对性政策的阶段,国家层面在新型储能市场地位、市场化机制、用户侧储能盈利模式、储能调度与并网机制等方面做出诸多有益探索(详见图1),为中国新型储能产业的快速发展提供有力保障。

江苏、浙江、安徽和广东等东部经济发达省份也纷纷出台了独具本地特色的储能政策文件。根据不完全统计,“十四五”以来,江浙皖粤省级层面共发布了35份与储能相关的省级政策文件(详见图2)。从政策发布时间来看,安徽在2022年密集出台多项储能相关政策,而江苏、浙江、广东则在2023年相继出台了较多储能政策文件。

从政策文件的类型来看,各省出台了一些各具特色的细分政策,例如,浙江专门出台了新型储能示范应用的意见,江苏则专门出台了沿海地区新型储能项目发展方案;广东和浙江专门出台了用户侧新型储能的相关政策;广东、江苏、安徽均出台了针对新能源配储的相关通知;此外,依托南方电网,广东作为中国电力市场改革的先锋省份之一,还专门出台了新型储能参与电力市场交易的实施方案、独立储能电站建设规划布局指引等政策。

装机目标与完成情况:江浙粤累计装机规模

未及其“十四五”目标的三成为加快推进新型储能规模化应用,2022年江浙皖粤四省均在其“十四五”能源规划和新型储能专项发展实施方案中提出“十四五”装机发展目标。从各省的装机目标来看,安徽和浙江分别提出300万千瓦的装机规模目标;江苏规划全省装机规模达260万千瓦后,又提出沿海地区新型储能项目累计达到250万千瓦左右的目标;广东则在2023年3月印发的《广东省推动新型储能产业高质量发展的指导意见》中,将本省2025年新型储能装机目标从200万千瓦上调至300万千瓦,并提出全省新能源配置新型储能电站规模达100万千瓦以上。此外,广东还提出,将新型储能产业打造成为广东“制造业当家”的战略性支柱产业,到2025年,全省新型储能产业营业收入达到6000亿元的目标。

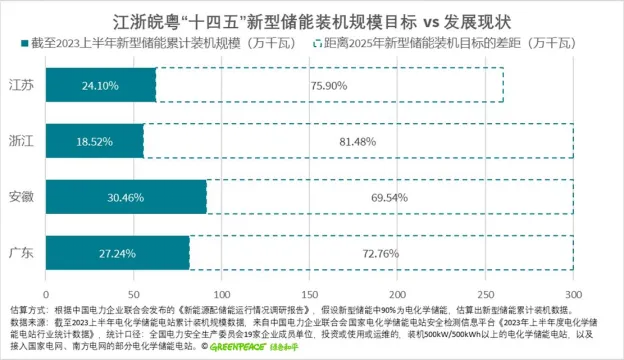

从装机目标的完成情况来看,尽管全国新型储能的“十四五”目标已经提前完成,江浙粤等东部省份的新型储能装机目标仍与本省规划存在一定差距。截至2023年底,据国家能源局数据,广东、安徽的新型储能累计装机规模率先突破100万千瓦,江苏、浙江的累计装机则在100万千瓦以下。截至2023年6月底,按照累计装机绝对值看,四省中电化学储能装机最大的是安徽和广东,分别达到82和73万千瓦,累计装机最小的是浙江;按照各省“十四五”目标完成进度来看,根据官方公开数据的估算显示,四省的目标完成进度均未及总量的三分之一(详见图3):安徽的完成进度最高,达到30.46%,其次是广东(27.24%)、江苏(24.10%)和浙江(不到18.52%)。进度相对“落后”的浙江为加快建设新型储能项目,在2023年下发《关于下达2024年迎峰度夏前新增新型储能装机目标任务的通知》,提出将于2024年6月底前新增至少新型储能装机200万千瓦。

江浙皖重点发展电网侧储能,广东大力发展用户侧储能

新型储能应用场景可主要分为电源侧、电网侧和用户侧三类。国家发改委、国家能源局于2022年联合印发的《“十四五”新型储能发展实施方案》中对全国源网荷三侧储能的表述为,加大力度发展电源侧新型储能、因地制宜发展电网侧新型储能、灵活多样发展用户侧新型储能。而江浙皖粤四省作为东部省份则根据各省发展情况,对“十四五”时期新型储能在源网荷三侧的发展路径与布局进行了差异化规划(详见表1)。

通常情况下,可再生能源装机较好的地区会侧重发展电源侧储能,电网供电能力紧张的地区和关键电网节点会倾向发展电网侧储能,峰谷电价优势的地区会鼓励发展用户侧储能。根据四省政策文件中的措辞,江苏、浙江和安徽都有侧重于在发展电网侧储能建设的相关表述。通过在电网侧建立新型储能电站有助于支持各类市场主体为缓解高峰负荷供电压力、延缓输配电扩容升级,提升电力系统灵活调节能力和电网安全稳定水平。

江苏在《关于加快推动我省新型储能项目高质量发展的若干措施》中提出,到2027年,电网侧新型储能规模达到350万千瓦左右,占到该省2027年目标总装机的70%,文件中强调支持各类社会资本投资建设独立新型储能项目。在政策出台的背后,是江苏和浙江最高负荷持续破亿,电网用电需求持续高位运行的新常态。江苏能源监管办数据显示,2023年夏天江苏电网调度用电最高负荷达到12295.72万千瓦,在一般高温天气下,也会在1亿千瓦的高负荷水平运行。浙江电网最高用电负荷也于2023年7月3日突破1亿千瓦大关,达到1.02亿千瓦,创历史新高。

广东由于工商业较为发达、用户侧储能应用场景多元,其将发展重心放在“大力鼓励用户侧储能发展”,并且明确用电量大且对供电可靠性、电能质量要求高的电力用户,均可按需配置新型储能电站,加快推动分布式能源、微电网配储和发展工业园区、商业楼宇的冷热电储综合能源服务。

新能源配储成新型储能装机最强驱动因素

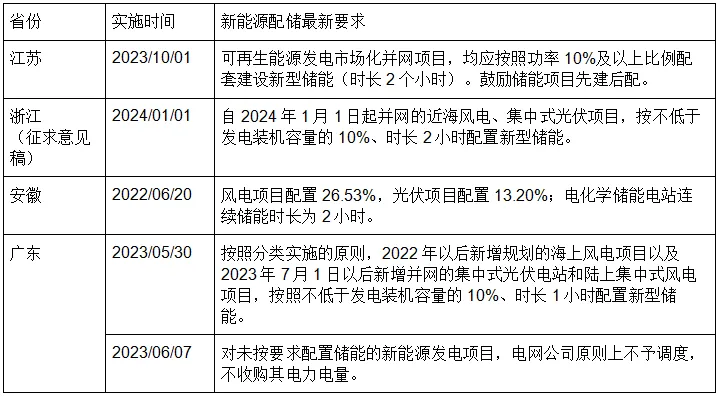

截至2022年底,电源侧储能占已并网总储能项目装机的49%,是储能市场的主力,其中,新能源配储政策是中国当前储能装机迅速增长的重要驱动。目前,江苏、浙江、安徽、广东均已在新能源并网等政策文件中明确储能配建的具体要求。其中,江苏、浙江均要求配备储能的比例不低于10%,并且配置时长为2小时。广东除要求配备储能的比例不低于10%、配置时长为1小时外,还在《关于新能源发电项目配置储能有关事项的通知》中进一步明确,“不按要求配备储能的新能源发电项目原则上不会被电网公司调度,电力电量也不会被收购”。

尽管新能源强制配储政策利好储能项目大规模上马,但是实践过程中,新能源配储能项目仍存在利用率不高、成本难以疏导、分散方式难发挥有效作用、配置的合理性及规模缺乏科学论证等一系列“高质量发展”问题。中电联储能设施运行调研数据显示,截至2021年底,新能源配储系数仅为6.1%,远低于各应用场景下电化学储能12.2%的平均等效利用系数。

为实现新能源配储的利用率与效益最大化,建议四省在建立新能源配储的政策基础上,“摸清”并完善本地区在电源侧实际所需要的储能装机量,加快制定新能源和储能作为联合主体参与市场的规则细则,引导提升储能电站的利用率与经济性。

储能产业“走出去”,是战略选择也是“形势所迫”

构建新能源供应链体系成为新的国际赛道,能率先形成完整的以新能源技术为核心的供应链体系的国家,就能在国际上具备供应链竞争优势,在重塑全球能源供需格局中占据主动和先机。储能作为其中不可或缺的一环,已经成为中国抢占新能源产业发展制高点的重要抓手。

2022年,中国、欧洲和美国继续引领全球储能市场的高速发展,三者新增投运电力储能项目装机合计占全球市场的86%。尽管中国成为新型储能新增装机规模最大的国家,但是美国作为全球储能产业发展较早的国家,仍是新型储能累计装机规模最大的国家。为进一步助力储能产业的发展,美国在2022年颁布的《通胀削减法案》中提出,将投入至少3690亿美元用于支持新能源发展和应对气候变化,独立储能可以获得累计高达70%的投资税收抵免。欧洲方面,欧洲储能联盟(EASE)则制定了2030年部署187GW、2050年部署600GW储能的战略目标,以助力其可再生能源发电目标的实现,推进欧洲尽早摆脱外部能源依赖和加快构建本地化的新能源系统。

在美国和欧洲加速部署本地储能产业的同时,国内储能产业“内卷”持续加剧。储能电池产业链各环节“价格战”硝烟弥漫,据中国中关村储能产业技术联盟(CNESA)的统计,储能系统均价与2023年初相比接近“腰斩”,甚至出现低于0.6元/Wh报价。储能企业“走出去”到市场盈利模式更为清晰、利润更高的地方也逐渐成为一种“形势所迫”。

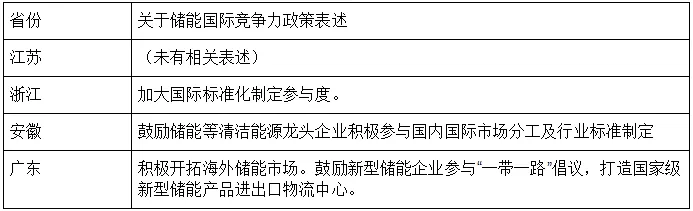

外贸大省如果能提前做好储能政策研判和产业研究,并以此为契机推动本地储能产业“走出去”,将有利于其掌握储能产业贸易主动权,提升储能产业在国际上发展的竞争力。目前,江浙皖粤四省中,仅广东明确提出要积极开拓海外储能市场,打造国家级新型储能产品进出口物流中心;浙江和安徽则是提及要加大国际标准化制定参与度;江苏多项政策中尚未将储能产业与国际发展相关联。

中国新型储能发展正处于由商业化初期向规模化、市场化转变的关键时期,作为新型储能产业投资和供应链发展的“热土”,和社会经济全面绿色低碳转型的“第一梯队”省份,期待江浙皖粤可以在“十四五”最后冲刺阶段,加快建立和完善各地新型储能装机容量等数据统计与信息公开机制、“摸清”本地区实际所需要的储能装机量、应用场景和发展侧重,完善和细化新能源和储能作为联合主体参与市场等规则,引导提升储能电站的经济性与利用率,确保江浙皖粤可以如期实现本省的“十四五”新型储能装机目标。此外,也期待江浙沪粤率先出台更多新型储能“走出去”的支持配套政策措施,夯实这一经济“新动能”产业的发展与壮大,并助力中国掌握新型储能产业贸易主动权和发展先机。