作者:国际环保组织绿色和平气候与能源项目主任 郝江北

文章首发于财新

随着气候变化问题的日益严峻,气候变化相关金融风险愈发得到国际有关机构的重视。2015年,G20框架下的金融稳定理事会(FSB)成立了气候相关财务信息披露工作组(TCFD),推动金融行业对气候风险进行评估,并对利益相关方披露。2017年12月,八国发起设立央行与监管机构绿色金融网络(NGFS),呼吁各国重视并协同应对气候变化相关的金融风险。

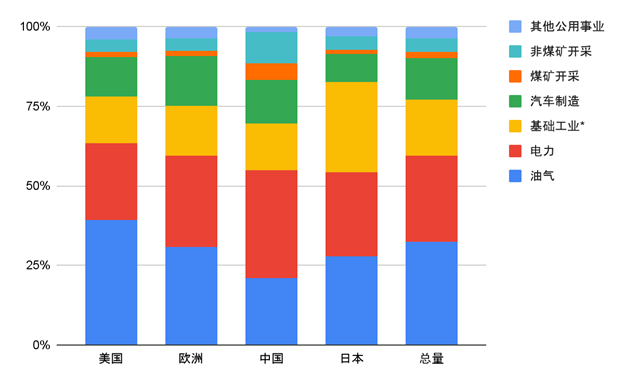

气候风险对欧美主要金融机构可能造成的冲击。有研究表明,基于2015年的资产负债表分析,能源密集型部门的气候风险冲击可能造成欧美主要银行资本金发生10%~30%的损失[1]。如果详细分析银行业的高气候风险贷款流向可以发现,截至2014年,全球主要经济体高气候风险类的银团贷款总金额已达到1.6万亿美元,其中化石燃料开采和电力行业是高气候风险贷款的主体(见图1)[2]。而中国的情况与其他三个国家/地区不同的是电力行业在高气候风险类贷款中占比最高,电力行业将是中国气候风险分析的重点行业。

图1:世界主要经济体高气候风险类银团贷款比例分布图[3]

2020年9月,在中国做出碳达峰碳中和承诺的同期,NGFS发布了《金融机构环境风险分析综述》及其案例集,其中对中国煤电项目面临的转型风险进行了剖析,并指出在《巴黎协定》的2度情景下,由于煤电需求下降、新能源发电成本持续走低、能源价格竞争加剧、煤电融资成本上升,中国主要煤电企业的年度违约概率(以下简称违约概率)将从2020年的不到3%上升到2030年的24%左右[4]。由此可见,作为国内煤电企业主要融资来源的商业银行,应加快提升气候变化相关的金融风险意识和风险评估能力,同时在借鉴国际金融机构先进管理经验的基础上建立自身的气候风险管理体系。

国际金融机构案例:建立气候风险体系,不再支持新增煤电

商业银行连结企业和央行,承担服务实体经济发展的职能,同时需要在严格的金融监管下把控各种风险,是经济社会发展中气候风险体系建立的中坚力量。就气候风险而言,商业银行需要从企业获得气候相关信息,建立情景分析模型,开发分析方法,对资产开展压力测试,进而对气候风险进行管理。于此同时,商业银行也需满足央行等监管部门要求,披露自身的气候风险信息,为央行提供分析金融系统风险所需的数据。

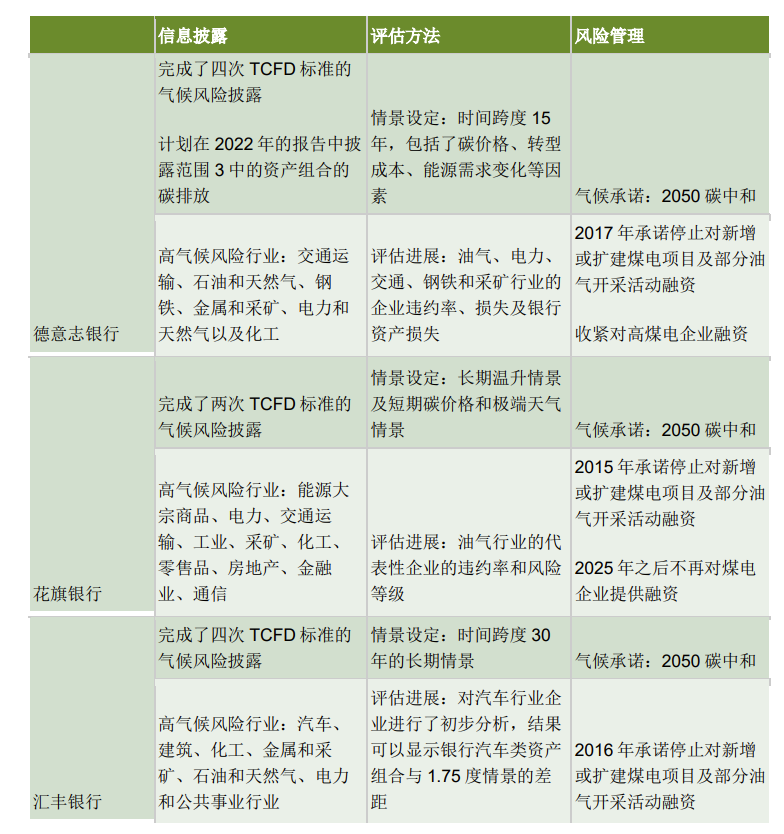

国际金融机构开展气候风险评估时间较早,气候风险信息披露较为全面,根据他们各自披露的TCFD报告,文章梳理了德意志银行、花旗银行和汇丰银行三家国际大型商业银行在气候风险领域的做法。

1)德意志银行:赋能企业,从碳排放披露发力

德意志银行从2017年开始气候风险信息披露工作,作出2050年实现自身以及资产组合的碳中和承诺,并已停止对新建和扩建煤电项目融资。通过应用TCFD报告实践原则,德意志银行在非财务报告(non-finanical report)中披露气候风险信息,并表示在2022年的报告中将披露其全部高碳排资产组合的排放量[5]。在其已发布的报告中显示,油气行业贷款占高气候风险类贷款比例最高,交通行业次之。该行的评估方法包含了可以评估未来15年的长期温升和政策情景,并覆盖了所有高碳排行业。在风险管理上,德意志银行禁止了对部分高碳行业融资,并针对企业的减排进度制定了分阶段的融资限制政策;与此同时帮助煤电装机量或发电量超过50%的企业制定能源转型计划;对于没有转型规划的企业,银行将逐步撤资。

目前,德意志银行正基于不同细分行业和地区气候风险类型开发面向内部使用的气候风险分类法,以更加精准的掌握自身的气候金融风险同时还能指导前台部门的贷款发放进而推动企业开展更多减排类业务。作为欧盟主要银行,德意志银行参与了欧盟气候风险领域的政策制定,并通过其自身影响力推动企业披露碳信息,帮助企业制定减排路线图。

2)花旗银行:创新评估方法,探索气候风险短期情景模型

花旗银行在气候风险披露方面走在世界前列,是TCFD信息披露第一批试点银行之一。在其一般的长期情景分析方法之外,花旗银行还与第三方咨询公司合作开发了基于短期事件型的气候风险情景分析方法,既三年期的碳价格分析。该方法将更适合银行资产结构中的中短期贷款风险分析,具有行业示范作用。根据其最新的TCFD报告,花旗银行资产中高气候风险贷款以交通行业贷款为主,工业部门次之。在风险管理上,花旗银行同样对部分高排放行业进行了融资限制,逐步收紧对高排放企业的融资,并宣布2025年之后不再为煤电企业提供融资。此外,花旗银行还制定了资产脱碳路线,在其2021年的工作计划中,要求运营煤电资产的企业公开碳排放数据,并共同制定退煤时间表。花旗银行参与了多个气候环境相关的组织和倡议,对商业银行的气候风险管理起到了积极的示范作用[6]。

3)汇丰银行:金融与互联网合作,开拓气候风险信息边界

对比上述两家银行,汇丰银行的气候风险评估进度稍慢。根据其最新的TCFD报告,汇丰银行高气候风险类资产中占比最高的是建筑行业、油气行业次之。汇丰应用了巴黎协定资本转型评估工具(Paris Agreement Capital Transition Assessment,PACTA)对资产组合进行分析,现阶段的分析重点集中在了汽车行业。在气候承诺方面,汇丰银行同样承诺2050年实现碳中和,并早在2016年就承诺不再对新建和扩建煤电项目进行融资(但不包括配套碳捕集技术的煤电项目)。尽管汇丰银行表示仍将为做出能源转型承诺的能源密集型企业提供资金支持,但会根据巴黎协定目标准则对企业业务进行评估,并对煤电装机量超过3吉瓦的企业加强尽职调查[7]。除以上措施之外,汇丰还对其自身设施以及汽车企业开展了实验性的气候风险压力测试。汇丰银行也在不断探索新的气候风险评估方法,在近期与谷歌开展的合作中,汇丰银行利用数字技术助力气候类信息的捕捉,指导投资决策[8]。同时,汇丰银行参与了气候风险相关行业组织,并响应了部分气候环境倡议[9]。

综上所述,目前国际商业银行的气候风险信息披露标准已经基本应用了TCFD原则,按照独立报告的形式定期进行披露。而受限于现阶段企业碳排放相关信息披露不完整,银行资产组合在计算碳排放量上依然缺乏足够信息,在这一领域德意志银行进展较快,将要实现资产组合碳排放的披露突破。

在评估方法上,大多数机构仍然采用了基于长期温升和政策因素的情景分析框架,例如碳价格上涨等短期因素还没有被充分纳入分析框架中。在这一方面,花旗银行进行了积极探索,与第三方合作开展了基于碳价格变动的短期情景模型。

在风险管理上,三家银行都在逐渐把气候风险融入到其现有的风险管理框架中,并对部分高排放行业进行了不同程度的融资限制。在带动企业减排上,三家银行一方面正在帮助企业制定减排路线,另一方面也正在逐渐收紧对高排放企业的授信。

同时,三家银行还通过参与气候环境相关组织和倡议来扩大其在行业内的影响力,德意志银行更是参与了欧盟气候风险相关的政策制定。

以上措施都对金融行业以及实体经济部门起到了带动作用,促进了气候风险管理框架的普及,推动了碳排放信息与现有财务制度的融合。在更基础的层面,德意志银行还开发了面向内部使用的气候风险分类法,已经可以应用到贷款发放环节。

表. 三家国际商业银行气候风险框架比较

中国“双碳”任务艰巨,应从三方面推进气候风险管理

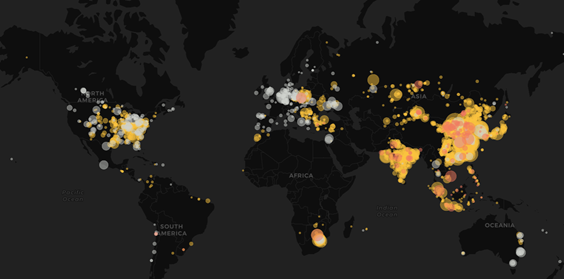

相比欧美的碳中和承诺时间,中国作为世界上最大的发展中国家,将用历史上最短时间完成全球最高碳排放强度降幅。与此同时,中国有世界最多的煤电装机,截至2020年底,中国在运煤电装机达到1079吉瓦[10],这无疑将带来巨大的金融系统性风险。短期来看,碳价格的剧烈变化、低碳能源技术的突破都可能对现有以煤炭为主的能源电力体系造成严重冲击。长期来看,中国将“双碳”作为长期战略发展方向,对于高碳产业的发展空间和管理力度将愈发严格。因此,银行业和监管部门还需尽快实现对气候风险的识别和管理。

图2:世界煤电项目分布图[11]

2020年以来,气候风险和压力测试越来越多地出现在中国人民银行和各大银行的年报和工作清单中[12],中国人民银行行长易纲表示,中国人民银行正在与金融稳定理事会(FSB)密切合作,同时鼓励国内银行与金融机构加入TCFD[13]。这些举措表明了气候风险在金融机构的优先级正在不断提升,中国对于走绿色、可持续、高质量的经济发展路线的呼声愈发迫切。为了更好更快地助力中国绿色发展和能源转型,应考虑从以下几点开展工作:

- 在发改委2019年发布的《绿色产业指导目录》基础上,深化研究气候变化对不同行业的影响,研究制定《全产业气候风险等级指导目录》,在界定行业级别气候友好程度的同时,需要将分类进一步下沉到具体生产工艺,做到“国内统一,国际接轨”,便于金融体系获得全面碳排信息同时有利促进金融业支持绿色转型。

- 央行和银保监会应抓紧出台相关指导文件,强化气候变化相关风险管理,推动金融机构定期披露资产组合中的气候风险相关信息,加强金融机构气候风险管理的能力建设,推动金融机构不断完善气候变化相关风险评估的方法,及早调整自身的资产结构、降低资产中的气候风险,同时大力发展绿色金融,支持能源电力行业转型。

- 中国的商业银行在完成自身气候风险评估和管理体系的同时可以借鉴国际经验,探索建立可以实际指导企业授信和贷款审批的气候风险管理办法。商业银行应积极开展与国际银行和贷款企业的合作交流,提高气候风险意识,推动全面的气候信息披露制度,普及气候风险评估方法。在协助贷款企业制定碳达峰碳中和路线图的同时,银行可以对提前实现达峰的企业给与一定信贷奖励,设定阶段性目标以收紧对减排不达标企业的融资,促进企业有序转型。

[1] Battiston, S., Mandel, A., Monasterolo, I. et al. A climate stress-test of the financial system. Nature Climate Change 7, 283–288 (2017).

[2] Nieto, M. J. (2019). Banks, climate risk and financial stability. Journal of Financial Regulation

and Compliance, 27(2), 243–262.

[3] 基础工业指钢铁,建材和化工

[4] 马骏、孙天印,气候转型风险和物理风险的分析方法和应用——以煤电和按揭贷款为例,清华金融评论,2020年09期。

[5] Non-financial Report 2020, Deutsche Bank, https://www.db.com/what-we-do/responsibility/reports/reports

[6] Finance for a Climate-Resilient Future II Citi’s 2020 TCFD Report, Citi Bank, https://www.citigroup.com/citi/sustainability/data/finance-for-a-climate-resilient-future-2.pdf

[7] Task Force on Climate-related Financial Disclosures (TCFD) Update 2020, HSBC, https://www.hsbc.com/-/files/hsbc/investors/hsbc-results/2020/annual/pdfs/hsbc-holdings-plc/210223-task-force-on-climate-related-financial-disclosures-tcfd-update-2020.pdf

[8] HSBC taps Google Cloud to monitor climate risks, Finextra, September, 2021, https://www.finextra.com/newsarticle/38929/hsbc-taps-google-cloud-to-monitor-climate-risks

[9] Finance for a Climate-Resilient Future II Citi’s 2020 TCFD Report, Citi Bank, https://www.citigroup.com/citi/sustainability/data/finance-for-a-climate-resilient-future-2.pdf

[10] 中国电力企业联合会,2020年电力统计基本数据一览表,https://cec.org.cn/detail/index.html?3-305140

[11] 碳简报,https://www.carbonbrief.org/mapped-worlds-coal-power-plants

[12] 21世纪经济报道,四银行2020年度气候风险压力测试动向,助力国内“定标”,2021年4月,http://www.21jingji.com/2021/4-15/yNMDEzODBfMTYyNDEyNA.htmll

[13] 21世纪经济报道,易纲:央行计划实行气候相关信息强制披露,银行绿色转型类来了,2021年6月,http://www.21jingji.com/article/20210605/herald/c5dc4270eade19cc4adfe41225a01da7.html